Tras un año de notables ganancias, el gigante del comercio electrónico, Amazon.com (NASDAQ:AMZN) se encuentra sumido en un mar revuelto.

Las acciones de la compañía se desplomaron casi un 8% el viernes, la mayor caída de sus acciones en más de un año, a raíz de que el gigante del comercio electrónico decepcionara a los inversores con su último informe de resultados, que se publicó el jueves después del cierre.

A primera vista, los resultados del segundo trimestre no fueron malos. El gigante tecnológico con sede en Seattle facturó 113,100 millones de dólares, lo que supone un aumento del 27% en el periodo que finalizó el 30 de junio, quedando ligeramente por debajo de la estimación del consenso de los analistas de 115,000 millones de dólares. El beneficio fue de 15.12 dólares por acción en el periodo, superando la estimación media de 12.28 dólares.

Los inversores también pasaron por alto que los beneficios fueron mejores de lo previsto y el buen rendimiento del negocio de la publicidad de la empresa, así como de Amazon Web Services (AWS), la división de servicios en la nube de la compañía. Los ingresos de AWS aumentaron un 37% en el trimestre, hasta los 14,800 millones de dólares, el mayor aumento de ventas interanual en dos años. La categoría de "otros" ingresos de la empresa, principalmente las ventas de publicidad, aumentó un 87% hasta los 7,920 millones de dólares. Ambas unidades superaron las estimaciones de los analistas.

Pero más allá de estas fantásticas cifras de crecimiento, Amazon no tuvo mucho que hacer para satisfacer a los inversores ávidos de crecimiento, preocupados por el hecho de que la notable racha que tuvo el distribuidor en la red durante la pandemia quizá ya esté en el espejo retrovisor.

La atención de los accionistas se centra en el negocio principal de comercio electrónico de la empresa que, en efecto, se está ralentizando, especialmente al mismo tiempo que el fundador Jeff Bezos ha cedido el cargo de ejecutivo a Brian Olsavsky. En una videoconferencia, el nuevo consejero delegado no se anduvo con rodeos respecto a la situación, y dijo a los analistas que la ralentización de las ventas continuará durante el resto del año.

"La gente está saliendo más y haciendo otras cosas además de comprar", dijo Olsavsky en su llamada con diferentes periodistas, refiriéndose a la reapertura de la economía tras más de un año de restricciones que crearon un entorno muy propicio para las compras online.

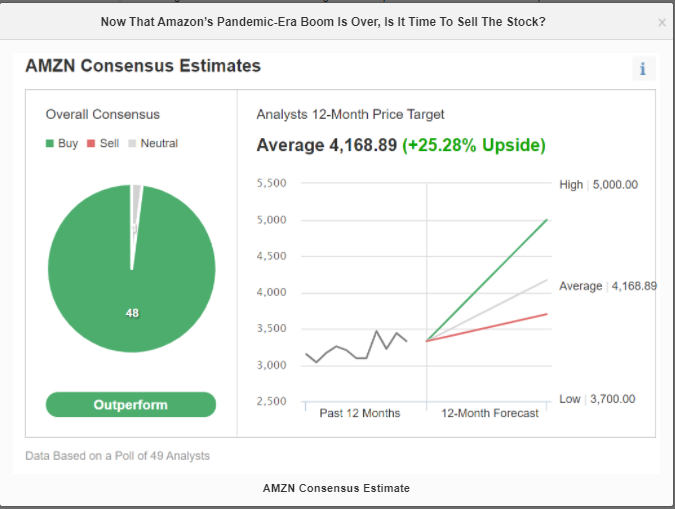

Analistas optimistas sobre alza del precio de las acciones

Los ingresos se situarán entre 106,000 y 112,000 millones de dólares en el periodo que finaliza en septiembre, dijo Amazon. El beneficio operativo será de entre 2,500 y 6,000 millones de dólares. Los analistas, preveían un promedio de beneficio de 8,110 millones de dólares sobre unas ventas de 118,700 millones, según datos recopilados por Bloomberg.

A pesar del retroceso en los resultados, la mayoría de los analistas de Wall Street siguen siendo optimistas en cuanto a las perspectivas a largo plazo de la empresa y su posición de liderazgo en el comercio electrónico. Aunque algunos han ajustado sus objetivos de precio sobre las acciones a medida que las ventas se ralentizan, muchos creen que cualquier debilidad persistente ofrece una oportunidad de compra.

Telsey Advisory Group tiene una calificación de "outperform" y un precio objetivo de 4,000 dólares para Amazon. Los analistas señalan en su nota que la compañía está adquiriendo más valor en el escenario posterior a la pandemia:

"Entendemos que es probable que las acciones de Amazon coticen a la baja, dados los débiles resultados del 2T21 y una perspectiva más baja para el 3T21. Dicho esto, creemos que Amazon se está comportando a un alto nivel y que debería seguir ganando cuota de mercado aprovechando su base de clientes fija, las relaciones con las pequeñas empresas y la consolidación del comercio minorista. El enfoque en nuevos negocios e iniciativas -comercio, farmacia, moda, hogar, marcas privadas, proveedores, entrega en el mismo día/en un día, y Logística de Amazon- está haciendo que Amazon sea más rentable".

Stifel Nicolaus, que también tiene una calificación de compra en la acción con un precio objetivo de 4.400 dólares, dijo:

"Ahora tenemos una mejor visibilidad en el segundo semestre y las estimaciones se ajustan mejor reflejando la nueva normalidad a medida que salimos de la pandemia. Creemos que la situación es atractiva ahora que las acciones se encuentran al otro lado del reajuste tras COVID. Seremos los compradores en la caída de las acciones derivada del informe de esta noche".

De los 49 analistas encuestados por Investing.com, 48 tenían una calificación de compra sobre AMZN, etiquetándola como una acción "outperform".

Gráfico: Investing.com

El precio medio objetivo a 12 meses proporcionado por los encuestados fue de 4,169 dólares, o un alza de más del 25%.

Conclusión

Las acciones de Amazon pueden experimentar más caídas tras las débiles previsiones del tercer trimestre de las ventas de su comercio electrónico principal, después de la fuerte actividad de compra que ocurrió durante la pandemia.

Pero esa debilidad ofrece un buen punto de entrada para los inversores que se posicionan a la espera, dada la rápida expansión de los ingresos de la empresa procedentes de sus negocios en la nube y de la publicidad, junto con su posición todavía dominante en el ámbito del comercio electrónico.