- Bimbo presentó un reporte neutral al 2T21, en línea a los estimados.

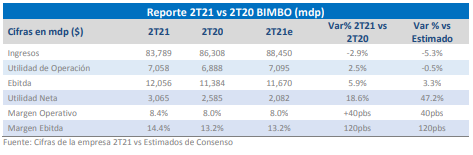

- Los Ingresos presentaron un ajuste de -2.9%, pero el Ebitda un aumento de 5.9%

- La Recomendación es de Mantener con un PO de $48.0 para finales de 2021.

Bimbo presentaba una difícil base comparable del 2020

Grupo Bimbo (MX:BIMBOA) presentó un reporte neutral al 1T21, en el cual las Ventas presentaron un ligero ajuste de -2.9%, pero el Ebitda un aumento de 5.9% (en línea con lo previsto). El desempeño de la compañía a este trimestre considera: un base comparable del 2020 al registrar compras atípicas por el periodo más crítico de la pandemia en 2020; un volumen de ventas positivo en todos los territorios (principalmente en EUA); una atractiva mezcla de precios (pero con el efecto adverso del TC en EUA).

A nivel operativo, el Margen Ebitda Ajustado se ubicó en 14.4%, el cual implica una mejoría de +120pbs vs 2T20. Dicha expansión considera los ahorros en productividad a lo largo de la cadena de valor provenientes de inversiones en restructura, a las eficiencias en la distribución y a proyectos de reducción de Gastos, al igual que a menores Gastos relacionados al COVID-19. Todo el contexto anterior, contrarrestó el mayor costo de ventas.

Resultados por país/región

A nivel de Ingresos por país/región, Bimbo en México y EAA presentó aumentos de 14.7% y 13.2%, mientras que en EUA y LATAM se observaron caídas de -13.5% y -1.7% respectivamente. Cabe señalar que en EUA sin el efecto cambiario (el peso se apreció respecto al comparable del 2020), los ingresos presentaron un ligero avance de 0.9%.

En EUA se considera un aumento de las ventas por un fuerte desempeño de las marcas, la ganancia de participación de mercado en varias categorías y la recuperación del canal de food-service. En México, se los ingresos consideraron un crecimiento de los volúmenes, a la mezcla de productos y al aumento en precios. La mayoría de las categorías y canales mostraron crecimientos, principalmente bollería, pan dulce, pan, barras y botanas, al igual que el canal tradicional y una recuperación del canal de conveniencia y de autovend.

En Latam, los resultados validan un desempeño sobresaliente de los volúmenes y ventas en todas las organizaciones, destacando Chile, Perú y Brasil, al igual que las categorías de bollería y tortillas. Lo anterior fue parcialmente contrarrestado por las disrupciones sociales en Colombia y un incendio en una planta en Argentina.

Un reporte atractivo, pero atentos al desempeño de México durante el 2021

Como anticipábamos, el desempeño de las divisiones de Bimbo mostró un efecto “resiliente” ante el contexto de pandemia (además del efecto cambiario anticipado por la apreciación del peso vs 2020), de hecho, la inercia favorable de la emisora se mantiene similar al observado en periodos previos. Ante dicho contexto, el portafolio de productos y la atractiva mezcla de precios han mostrado un atractivo consumo, el cual esperamos que se mantenga en el 2S21.

Nuestra atención estará en el poder de compra de los consumidores, el reflejo de una base comparable difícil del 2020 (por efectos cambiarios y otros aspectos operativos) y en los cambios de habito de compra asociados a una eventual “normalidad” con mayor movilidad social.

Pese al elevado ritmo de contagios observado en recientes semanas (que han implicado cambios en algunos Estados y Regiones del Mundo), no esperamos cierres económicos que dificulten la operación de la empresa. La Recomendación es Mantener con un PO de $48.0 para finales de 2021.