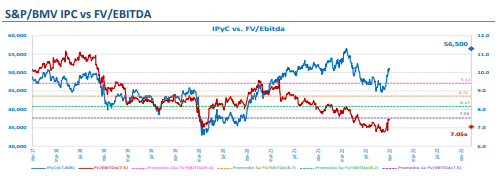

• Introducimos nuestro objetivo para el IPyC a finales del 2023 en 56,500pts.

• Mercado Atractivo por Valuación, pero limitado por alto costo de oportunidad.

• Las Favoritas: Alfa (BMV:ALFAA), Gap, Asur (BMV:ASURB), Gfnorte, Livepol y Femsa (BMV:FEMSAUBD).

IPyC: 56,500pts para finales del 2023

Estamos introduciendo nuestro estimado del IPyC para finales del 2023 a un nivel objetivo de 56,500pts, lo que equivaldría a un rendimiento estimado sobre los niveles actuales (de 51,959pts) cercano al 8.7%. Nuestra valuación por múltiplos asume para las empresas del IPyC un crecimiento en Ventas y Ebitda de 5.8% y 6.1% respectivamente, al tiempo que asumimos un múltiplo conservador FV/Ebitda objetivo de 7.85x, nivel similar al promedio de 1 y 3 años.

Valuaciones Atractivas pero Alto costo de Oportunidad.

La valuación de nuestro mercado luce atractiva al cotizarse a un múltiplo FV/Ebitda 2023e de 7.05x, un descuento del 14% respecto al promedio de los últimos 3 años. Adicional a nuestra valuación por múltiplos, realizamos un comparativo del múltiplo P/U de nuestro mercado accionario respecto al promedio de Mercados Emergentes, mercados de Latam y el mercado norteamericano, y observamos que nuestro mercado se encuentra cotizando a un premio de 17% respecto al promedio de mercados emergentes, pero por debajo del promedio observado en los últimos 5 años, el cual ha sido del 47%. De igual forma, observamos que nuestro mercado cotiza a un descuento del 37% respecto al P/U de EUA, cuando el promedio de los últimos 5 años ha sido de un descuento cercano al 3%. No obstante, cuando comparamos la valuación de nuestro mercado con otros países de Latam, observamos que nuestro mercado luce menos atractivo al cotizar a un premio del 58%, superior al observado en los últimos años de 35%, probablemente por el tamaño y las condiciones fundamentales específicas de cada país, incluyendo la cercanía con EUA.

Retos 2023: Inflación, Tasas y Desaceleración Económica

Para 2023, las empresas tendrán como principales retos el incremento en costos por las presiones inflacionarias, y los elevados niveles de tasas de interés, así como un entorno de desaceleración económica a nivel internacional, particularmente en México y EUA, lo que terminará impactando en los resultados financieros.

S&P’s 2023e: 4,650pts

Para la economía norteamericana esperamos que el incremento en las tasas de interés comenzará a reflejarse en una desaceleración económica durante el próximo año, lo cual se evidenciará en un menor ritmo de crecimiento para las empresas que cotizan en el mercado accionario. De esta manera, para las empresas del S&P’s esperamos un crecimiento para el 2023 de 4.5% en utilidades. Con dicho crecimiento y una valuación conservadora, de un P/U objetivo de 21.5x, similar al promedio de los últimos 12 meses de 21.5x, el nivel objetivo del S&P’s sería de 4,650 para finales del próximo año (un rendimiento esperado de 16.4%).

Los Riesgos

A nivel internacional identificamos los siguientes riesgos: La continuidad en la guerra entre Rusia y Ucrania, una debilidad estructural en la economía China, una recesión profunda y/o duradera en la economía norteamericana, un periodo prolongado de mayores presiones inflacionarias con tasas más altas, y tensiones geopolíticas. Localmente, un menor crecimiento, un enrarecimiento del clima político, las iniciativas legislativas controversiales (Organismos Autónomos), mayores diferencias en temas diversos con EUA, y posibles multas/aranceles ante una posible pérdida en el panel de controversia con EUA y Canadá en el tema energético.

Mercado Accionario en EUA 22e: S&P’s en 4,650pts

Para el mercado accionario norteamericano, particularmente para el S&P’s, estimamos que se ubique para finales del 2023 en un nivel objetivo de 4,650pts. Nuestro estimado asume un crecimiento para el próximo año de 4.3% en las utilidades de las empresas que componen dicho indicador y una valuación conservadora en su múltiplo P/U objetivo a 21.5x, similar al promedio observado en los últimos 12 meses. Lo anterior, implicaría un rendimiento estimado para finales del próximo año cercano al 16.4% sobre los niveles actuales (3,992pts). Nuestro estimado considera un escenario de estancamiento económico para la economía norteamericana, principalmente hacia la segunda mitad del próximo año, derivado principalmente por los efectos provocados por el incremento en las tasas de interés y las tensiones geopolíticas. Adicionalmente, niveles de inflación elevados durante una buena parte del año y mayores costos financieros, provocarán una moderación en el ritmo de crecimiento de las empresas para 2023, lo cual podría ser compensado parcialmente por valuaciones atractivas respecto a sus promedios históricos. Los sectores que podrían presentar un mejor escenario para el próximo año son: Consumo Discrecional, Financiero y Comunicaciones, con crecimientos estimados de 20.3%, 11.7% y 9.3% respectivamente.

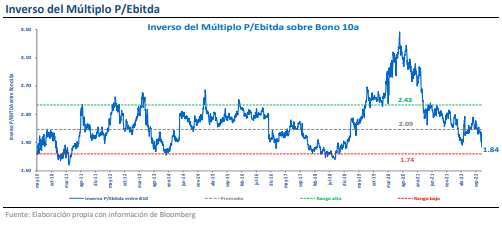

¿Bolsa o Tasas?

Tomando en cuenta el inverso actual del múltiplo (P/Ebitda), observamos que la tasa implícita de rendimiento se encuentra en 18.0%, esto implica 1.84x el rendimiento del bono a 10 años que actualmente se ubica en 9.8%. Lo anterior quiere decir que, a pesar de una valuación atractiva para nuestro mercado accionario, el nivel actual de tasas de interés limita el atractivo por el mercado de renta variable. Históricamente el promedio del rendimiento implícito sobre la tasa de largo plazo ha sido cercano a 2.0x, cuando dicho cociente se ha ubicado arriba de 2.4x, quiere decir que nuestro mercado se encuentra muy atractivo. Por el contrario, cuando dicha razón se ubica debajo de 1.74x, significa que es mucho mejor estar invertido en tasas de interés, pues la relación riesgo rendimiento no compensa estar en renta variable. Para que nuestro mercado luciera atractivo con el actual nivel de tasas, deberíamos esperar ver un ajuste para el IPyC a niveles cercanos a 38,000pts. En términos generales podemos decir que la valuación de nuestro mercado resulta atractiva, no obstante, el elevado nivel de tasas actual limita el atractivo por el mercado de renta variable, pues incrementa el costo de oportunidad, el rendimiento actual de tasas supera el rendimiento estimado para el IPyC, y la valuación implícita de nuestro mercado no compensa la relación riesgo-rendimiento por el momento, por lo que consideramos conveniente esperar a ver mejores niveles de entrada para poder participar.

Las Favoritas: Alfa, Gap, Asur, Gfnorte, Livepol y Femsa

Considerando el nuevo estimado para nuestro índice de referencia el S&Ps BMV IPyC, algunas empresas que, por su valuación, crecimientos y/o mayor rendimiento estimado se ven más atractivas son: Alfa, Gap, Asur, Gfnorte, Livepol y Femsa. Otras emisoras adicionales que lucen interesantes por sus condiciones fundamentales y potencial de rendimiento son, Ac, Alpek (BMV:ALPEKA), Chedraui (BMV:CHDRAUIB), Danhos, Gentera (BMV:GENTERA), Prologis y Vesta. Es importante señalar que nuestra selección obedece a las condiciones actuales de valuación y precio, y que podría ir cambiando, dependiendo de las variaciones naturales en el precio de las acciones y su consecuente rendimiento estimado.

Precios Objetivo

Considerando el crecimiento estimado a nivel de Ventas y Ebitda, la valuación individual de cada una de las emisoras y su precio objetivo para finales del próximo año, observamos que el nivel del IPyC visto desde esta óptica, equivaldría a 55,838pts, nivel similar a nuestro nivel objetivo por múltiplos. A continuación, presentamos el detalle de los crecimientos y los Precios Objetivo estimados para el próximo año, de las empresas que componen el IPyC.