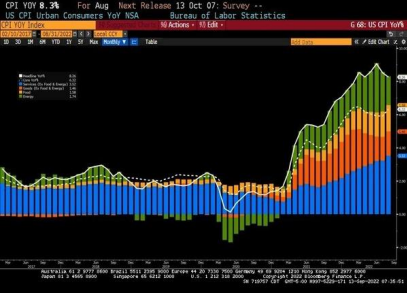

Hoy los mercados abrieron con pérdidas importantes después de un reporte de inflación que no trajo las buenas noticias que se esperaban. El reporte arrojó una subida de +0.1% vs el -0.1% que esperaba el mercado. Mientras que la anual llegó a 8.3% vs 8.1%.

La inflación núcleo pasa a +0.6% en el mes vs el +0.3% esperado. Y la anual pasa a 6.3% vs 6.1% esperado.

Y es esta parte de la inflación núcleo lo que más preocupa, dado que algunos servicios siguen causando subida en la inflación, a medida que el precio de la gasolina ya no es un factor de alza, y esto sabemos es un resultado directo del aumento en los salarios.

La data de contratación ha estado saliendo con mucha fuerza, por lo que la FED muy probablemente está viendo este reporte de inflación importante, y una razón para seguir subiendo tasas.

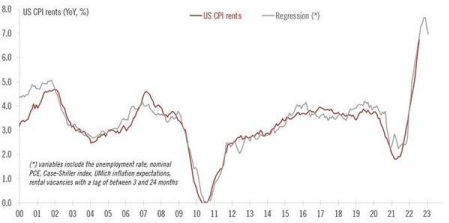

Dos detalles interesantes en el reporte son el aumento en la inflación en las rentas y que siguen subiendo los alimentos.

El primer punto, debería ser un factor temporal después del fin de la prohibición de desalojo que vivieron muchos estados por el Covid en Estados Unidos. Estas prohibiciones iniciaron en marzo de 2020, y fueron eliminadas en la mayoría de los estados entre el otoño de 2021 y este verano, siendo California uno de los últimos estados en terminar esta práctica el mes pasado.

Esto significa que, en muchos estados, los dueños de inmuebles finalmente pueden subir precios y cambiar de inquilino desde septiembre 2021 - agosto 2022, por lo que las rentas probablemente están subiendo a medida que las personas actualizan sus precios, después de más de 2 años sin subir precios. Veremos cuánto más dura la presión sobre los precios, pero ya hay data que sugiere que los alquileres deberían empezar a moderarse.

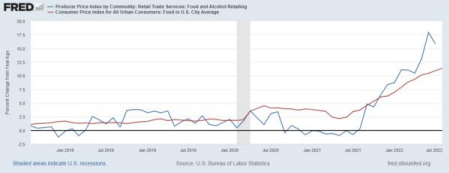

Respecto a los alimentos, el reporte de inflación al productor del mes pasado mostraba deflación en este sector, por lo que parecía lógico que una parte de los ahorros se pasaran al consumidor. Esto no fue así, y vimos los precios mantenerse o inclusive subir en algunos sectores, por lo que pareciera que la industria está tratando de recuperarse de un 2022 donde la inflación ha sido más fuerte para el productor, que para el consumidor. Está claro que ese productor está tratando de recuperarse después de un 2022 de márgenes bajos.

El mercado está siendo duramente castigado, y es lógico, dado que sabemos que las materias primas se han mantenido a la baja, pero es imposible saber si los servicios darán señales de moderación en los precios.

La FED seguramente mantendrá su discurso halcón sobre las tasas. A partir de acá, el mercado querrá saber si las proyecciones de subidas de tasas se mantienen ancladas en alrededor de 4%, o si más bien empiezan a considerar superar ese nivel a final de 2022. El mercado parece asumir que lel banco central subirá las tasas 0.25% más.

Considero que aún no es hora de aumentar las proyecciones de tasas, pero veremos que dice la FED la próxima semana.