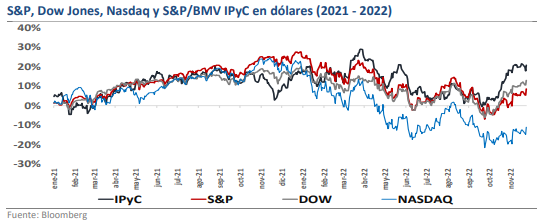

• En noviembre, el Dow Jones, S&P y Nasdaq presentaron favorables rendimientos de 5.7%, 5.4% y 4.4%, mientras que el IPyC un avance de 5.9% (en dólares).

• Noviembre se suma al optimismo de octubre, sin embargo, los mercados se mantienen con un desempeño negativo durante el 2022.

• El cierre de año anticipa un movimiento de la FED y Banxico, una menor inflación, pero retos en las cadenas de suministros por China (efectos del Covid19).

Los Actores de Noviembre son la FED y China

Similar al desempeño de octubre, noviembre fue favorable para los mercados, ya que el Dow Jones, S&P y Nasdaq presentaron atractivos avances de 5.7%, 5.4% y 4.4%. Si bien fue un buen mes, en el acumulado del año dichos índices registran ajustes de -26.7% en el Nasdaq, de -14.4% en el S&P y de -4.8% en el Dow Jones. Si bien se han observado ligeras mejorías en el entorno de inflación global, la inercia de incrementos en las tasas de interés por parte de los Bancos Centrales se mantuvo (la Fed y Banxico con +75pbs). Podríamos esperar que en las últimas reuniones del año la FED y Banxico registren un movimiento adicional, pero en menor proporción (+50pbs). Al cierre de mes se presentaron 2 eventos relevantes que podrían marcar el cierre del año, en el tema negativo/reto está el elevado nivel de contagios de Covid19 en China (y las medidas del Gobierno, y el reciente mensaje de Jerome Powell de “respiro en tasas” después de un año histórico para la FED. En el mes, el S&P/BMV IPyC en dólares presentó un avance de 5.9% (en pesos de 3.5%), aspecto que ha implicado que en el acumulado del año se registre una caída en pesos de -3.0%, pero en dólares un avance de 2.5%

Proporcionamos un Nuevo Estimado…

Después del 3T22, estamos introduciendo nuestro estimado del IPyC para finales del 2023 a un nivel objetivo de 56,500pts, lo que equivaldría a un rendimiento estimado sobre los niveles actuales (de 51,959pts) cercano al 9.3%.

Los Mercados Buscan Recuperar Terreno en 2022, pero Persisten Retos Ahora en 2023

Como mencionamos en la edición mensual previa, el escenario de inflación estaría ayudando a los mercados en el penúltimo mes del año, sin embargo, persisten retos al cierre de 2022 e inicios del 2023. Muchos inversionistas esperan un escenario de recesión para el próximo año (Europa con mayor probabilidad), pero algunos anticipan un efecto muy corto sin mayor deterioro para la economía mundial (faltaría ese efecto de recesión en las utilidades de las empresas). Otro tema clave será el escenario de las cadenas de suministro en China ante el elevado nivel de contagios, y posibles medidas (sin cambios en la política de cero Covid-19). Para el último mes del año visualizamos un entorno de recuperación, pero no un aspecto que permita contrarrestar el desempeño negativo del año (desde niveles mínimos observado en el año, los mercados inician con algunas señales de optimismo). Desde cifras de empleo, menor inflación y el movimiento ya anticipado de la FED, esperaríamos que el cierre de año no presente cambios/sorpresas para el arranque del 2023. Desde nuestra perspectiva, el último messerá clave para evaluar emisoras que mantiene una valuación atractiva con un entorno “resiliente” a nivel de flujo y de utilidades.

BMV Mantiene Ritmo Positivo

Durante el mes de noviembre, el S&P/BMV IPyC mostró un incremento del 3.5% en términos nominales, superando incluso por momentos los 52.0 mil pts.. Adicional a lo comentado, a nivel local la noticia más importante durante noviembre está relacionada con la decisión de política monetaria de Banxico y las presiones inflacionarias, aspectos que serán los principales factores a seguir al cierre del año.

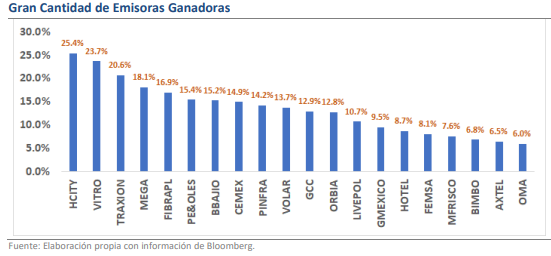

Emisoras con Mejor desempeño

Durante el último mes, destacan los movimientos positivos de; HCity (25.4%), derivado de la reciente relación estratégica con Marriot (NASDAQ:MAR), así como la venta de sus cinco marcas comerciales; Pe&oles (15.4%), resultado de un aumento en el precio del Oro durante el mes de +7.5%; Cemex (BMV:CEMEXCPO) (14.9%), tras los anuncio del Cemex Day, así como una importante disminución en los niveles de inflación en EUA; Pinfra (BMV:PINFRA) (14.2%), la cual mantiene una favorable recuperación operativa en los tramos carreteros; y Volar (13.7%), debido a una disminución en el precio del petróleo de -7.5%, aspecto que se traduce en moneros costos de combustible para la aerolínea.

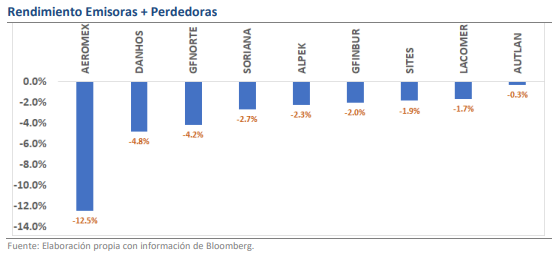

Pocas Emisoras con Débil desempeño

Durante el último mes, destacan los movimientos negativos de; Aeromex (-12.5%), tras su salida de la BMV, aspecto que generó un impacto negativo en el precio de la acción; GFNorte (-4.2%), derivado de la toma de utilidades después de presentar un importante “rally” durante meses previos, pero manteniendo una expectativa favorable; Soriana (-2.7%), pese a que el escenario del consumo se mantiene defensivo; Alpek (BMV:ALPEKA) (-2.3%), debido a desempeño neutral del precio del PET durante el mes; y Lacomer (-1.7%), resultado de las presiones inflacionarias, así como un entorno competitivo en el sector.