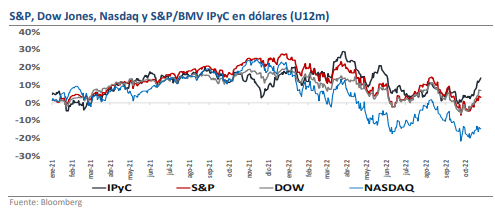

- En octubre, el Dow Jones, S&P y Nasdaq presentaron favorables rendimientos de 14.0%, 10.8% y 8.7%, mientras que el IPyC un avance de 13.7% (en dólares).

- Octubre resulta el 2do mes con mayor rendimiento en el 2022 (el mes previo se registraron nuevos mínimos), pero se mantiene un escenario negativo en el año.

- Los mercados reflejan un contundente mensaje sobre el endurecimiento de la política monetaria ante una elevada inflación, será clave el siguiente dato.

Octubre, el Segundo Mejor Mes del 2022

Contrario al pesimismo de septiembre, en octubre el Dow Jones, S&P y Nasdaq presentaron atractivos avances de 14.0%, 10.8% y 8.7%, pero se mantienen los ajustes en el año, de -9.9%, -18.8% y -29.8% respectivamente. Si bien el entorno de inflación en el mes fue ligeramente inferior respecto al estimado, el entorno subyacente sigue sin mostrar un entorno de inflexión. Por lo anterior, se esperarían los 75pbs básicos en la tasa de interés, aspecto que ya se espera de manera anticipada por los mercados. En el mes, los mercados hicieron una pausa al escenario de política monetaria, centrando su atención en los reportes corporativos. Desde nuestra perspectiva, los reportes han resultado mejor a lo previsto, ya que una cuarta parte del S&P han reportado resultados del 3T22, con más de dos tercios superando las estimaciones. En el sector tecnológico, hemos observado resultados mixtos en esta temporada. En el mes, el S&P/BMV IPyC en dólares presentó un avance de 13.7% (en pesos de 11.9%), aspecto que ha implicado que en el acumulado del año se registre una caída en dólares de -3.2%, y en pesos sea de -6.3%.

Temporada de Reportes al 3T22, Mejor a lo Previsto en EUA, pero Neutral en México…

Del S&P’s BMV IPyC ha reportado el 97.2% de la muestra del, de las cuales el 31.4% han presentado mejores resultados a lo estimado, el 48.6% ha estado en línea y el 20.0% por debajo de lo estimado (con un crecimiento en Ventas y Ebitda de 12.2% y -0.1% respectivamente).

Un Cierre de Año con Diversos Retos, Persiste la Inflación y la Política Monetaria…

Como mencionamos en la edición mensual previa, esperábamos que los reportes fueran el “contrapeso” ante el retador escenario económico. Las cifras de las empresas siguen mostrando retos por el efecto inflacionario, pero menores revisiones a las expectativas respecto a periodos previos. Muchos inversionistas esperan un escenario de recesión para el próximo año, pero algunos anticipan un efecto muy corto sin mayor deterioro para la economía americana (faltaría ese efecto de recesión en algunas estimaciones de utilidades). En noviembre los inversionistas esperan el movimiento de la FED (los +75pbs), el cual se dará previo al dato de la inflación esperado para el 10 noviembre. Pero el movimiento de diciembre podría presentar cambios si dicha variable (principalmente la subyacente) muestra mejorías. Si se materializa un entorno de menor inflación, esperaríamos una mayor recuperación en los mercados hacia el cierre de año, pasando el plano “especulativo” hacia un mejor entorno para el arranque del 2023. Desde nuestra perspectiva, estos últimos meses serán claves para evaluar emisoras que mantiene una valuación atractiva con un entorno “resiliente” a nivel de flujo y de utilidades. La selección de emisoras se podría ampliar de confirmarse un mejor entorno en noviembre.

BMV Avanza de Manera Importante

Durante el mes de octubre, el S&P/BMV IPyC mostró un avance del 11.9% en términos nominales, alcanzando niveles cercanos a las 50,000 unidades. Adicional a lo comentado, a nivel local la noticia más importante durante el mes, son una favorable temporada de reportes corporativos los cuales han superado las expectativas, aspecto que se ha traducido en un favorable avance para el mercado local.

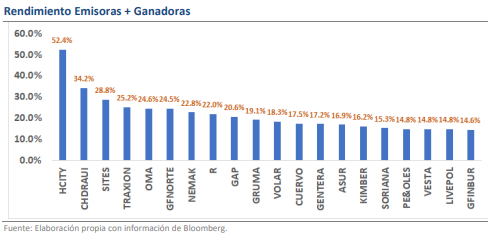

Emisoras con Mejor desempeño

Durante el último mes, destacan los movimientos positivos de; HCity (52.4%), derivado del reciente acuerdo de relación estratégica con Marriot International (NASDAQ:MAR), así como la venta de las cinco marcas comerciales; Chdraui (34.2%), debido a una mayor operación de Autoservicios en México y EUA; GFNorte (24.5%); como resultado de que no continuará en la carrera por el negocio de Citibanamex, recordando que dentro de nuestra muestra de Favoritas del IPyC obtuvo un atractivo rendimiento del 23.3%; Oma, Gap y Asur (BMV:ASURB) (24.6%, 20.6% y 16.9%), tras una favorable recuperación del tráfico aéreo a nivel mundial, así como sólidos fundamentes, cabe recordar que mantenemos una importante participación del sector dentro de nuestra muestra de Favoritas del IPyC; y Nemak (BMV:NEMAKA) (22.8%) después de un favorable reporte corporativo, el cual contempla una mayor producción de vehículos en EUA, lo que se traduce en una mayor demanda de autopartes.

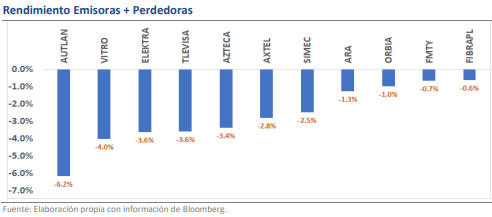

Emisora con Peor desempeño

Durante el último mes, destacan los movimientos negativos de; Autlan (-42.6%), tras una caída en el volumen reportado al 3T22; Televisa (BMV:TLEVISACPO) (-3.6%), derivado de los retos presentados en el segmento de Sky; Axtel (BMV:AXTELCPO) (-2.8%), con especial atención en la próxima escisión del negocio respecto a Alfa (BMV:ALFAA); Orbia (BMV:ORBIA) (-1.0%), como lo habíamos anticipado, ante retos a nivel de volumen durante el 3T22, así como caídas importantes a nivel de flujo; y FMty y FibraPL (-0.7% y -0.6%), pese a los incrementos a nivel de GLA para ambas fibras.