Se desarrolló un modelo econométrico para estimar la probabilidad que la economía de Estados Unidos caiga en recesión en los próximos 12 meses. Para ello se calculan tres especificaciones de un modelo Probit: 1) utilizando la curva de rendimiento (10 años menos 3 meses), 2) la curva de rendimiento (10 años menos 2 años) y 3) el diferencial forward de tasas de interés de corto plazo. Se obtienen los siguientes resultados:

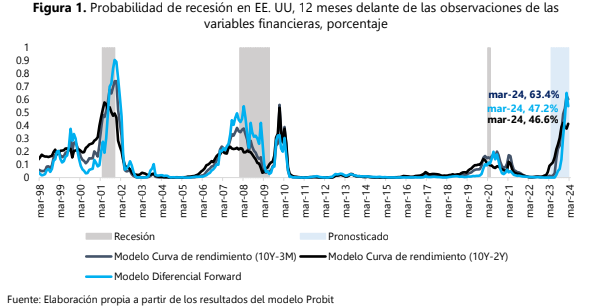

1) En las tres especificaciones la probabilidad de que Estados Unidos caiga en recesión se incrementa a partir del tercer trimestre del 2023.

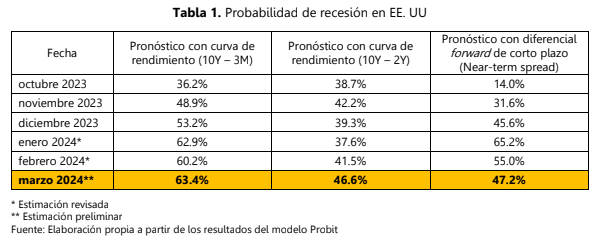

2) Se registra un aumento en la probabilidad de recesión para el mes de marzo de 2024 utilizando la curva de rendimiento (10Y – 3M (NYSE:MMM)) de 10.2 pp con respecto a la estimación de diciembre, alcanzando un nivel de 63.4%. Con respecto a la revisión del mes anterior, la probabilidad registra un aumento de 3.2 pp.

3) Con la segunda especificación de la curva de rendimiento (10Y – 2Y), el aumento con respecto a la probabilidad estimada en diciembre es de 7.3 pp, llegando a una probabilidad de 46.6%. Con respecto al mes anterior, la probabilidad aumentó en 5.1 pp.

4) Finalmente, en la tercera especificación (forward a 18 meses de Tbill de 3M – Tbill 3M, también conocido como near-term spread, seguido de cerca por la Reserva Federal) se observa un aumento en la probabilidad de 1.6 pp contra la estimación realizada en diciembre, alcanzando un nivel de 47.2%. Con respecto al mes anterior, la probabilidad de recesión muestra una disminución de 7.8 pp. Cabe señalar que este diferencial es seguido de cerca por la Reserva Federal y ha sido mencionado por el presidente de la FED Jerome Powell, por lo que la disminución de la probabilidad de recesión basado en este diferencial durante los últimos dos meses podría ser un argumento de la Reserva Federal para considerar seguir subiendo la tasa de interés a un nivel más alto.

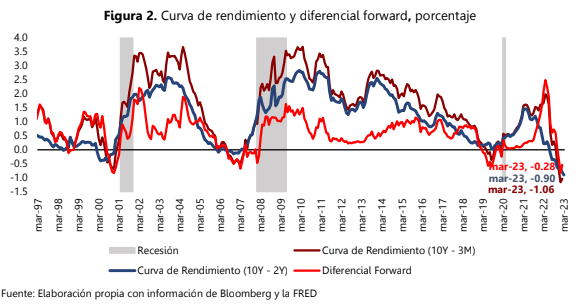

5) La probabilidad de recesión para los modelos que utilizan una especificación de la curva de rendimiento muestran un aumento debido a que se registra una profundización en la inversión de la curva.

Es importante señalar que un incremento en la probabilidad de recesión no necesariamente implica que ocurrirá una. En la Figura 1 se puede observar que después de la recesión del 2008, que tuvo una duración de 18 meses (enero del 2008 a junio del 2009), el modelo mostró un incremento en la probabilidad de recesión en ambas especificaciones, pero la recesión no llegó a materializarse. Esto puede deberse a que 1) la crisis tuvo como origen el sector bancario y 2) se aplicaron agresivas políticas económicas para terminar la recesión.

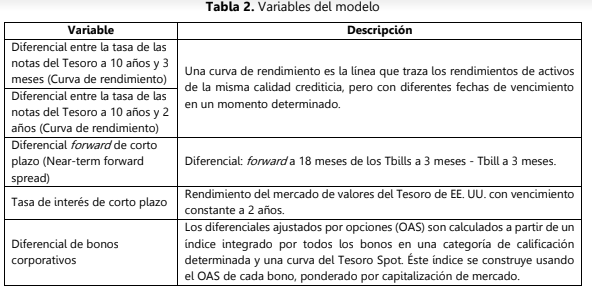

El modelo econométrico completo incluye las variables descritas en la Tabla 2 que forman parte de un grupo de indicadores adelantados (series de datos económicos o financieros que cambian antes que el resto de la economía). Al incluir la tasa de interés de corto plazo y el diferencial de bonos corporativos se amplía la capacidad predictiva del modelo, adicionalmente se introduce un rezago de doce meses que conforme a distintas investigaciones es el plazo óptimo para las variables utilizadas.

Con respecto a los datos observados en diciembre, el diferencial de tasas de rendimiento de los activos del Tesoro de 3 meses y 10 años y de los activos del Tesoro de 2 años y 10 años muestran una profundización de la inversión de la curva (cuando la tasa de rendimiento de los instrumentos de menor plazo supera la tasa de instrumentos de mayor plazo). El diferencial de las tasas de rendimiento (10Y – 3M) pasó de -74 pp promedio en diciembre a -1.06 pp promedio en marzo, ubicándose en terreno negativo por quinto mes consecutivo. El diferencial de tasas de rendimiento (10Y – 2Y) pasó de -68 pp promedio en diciembre a -90 pp promedio en marzo. Por su parte, el diferencial entre el forward a 18 meses del Tbill a 3 meses y el Tbill a 3 meses registra una recuperación en la inversión pasando de -0.35 pp promedio en diciembre a -0.28 pp promedio en marzo. Lo anterior se refleja en la disminución en la probabilidad de recesión en la estimación del modelo que utiliza el diferencial forward de corto plazo (Near-term spread).

Cabe recordar que el dato de marzo es una estimación oportuna que se actualizará conforme los datos se encuentren disponibles. Resulta relevante que la probabilidad de recesión se ha elevado en dos de los tres modelos. Asimismo, la disminución en la probabilidad de recesión basada en el diferencial forward de corto plazo también es relevante, pues es seguido de cerca por la Reserva Federal. Cabe mencionar que el martes 7 de marzo el presidente de la FED Jerome Powell señaló que la tasa terminal de interés puede ser mayor a la actualmente estimada y que se podría acelerar el ritmo de incrementos a la tasa de referencia si los datos de creación de empleo e inflación así lo justifican. La percepción de que la probabilidad de recesión ha disminuido de acuerdo con el diferencial forward también podría estar detrás de la necesidad de seguir subiendo la tasa de interés.