Este artículo fue escrito exclusivamente para Investing.com.

La reunión del Comité Federal de Mercado Abierto (FOMC) se celebró el 22 de septiembre con un fuerte mensaje de que el curso de la política monetaria estaba cambiando de muy expansiva (dovish) a algo que realmente parecía casi totalmente inesperado, restrictiva (hawkish). De la conferencia de prensa se desprende claramente que, a menos que los datos de empleo de septiembre sean muy decepcionantes, la Fed probablemente comenzará a reducir su política monetaria en noviembre.

El mensaje subyacente de la Reserva Federal era más que eso, y quizá el mercado de valores no lo haya entendido del todo. La idea está enterrada en lo más profundo de sus proyecciones para la tasa de fondos federales, que indica más subidas de tasas y antes de lo que se había señalado anteriormente. Todo ello mientras la Fed también ha rebajado el crecimiento del PIB para el balance de 2021.

El mensaje de la Fed es inequívoco. El crecimiento económico será más lento de lo que se pensaba y la política monetaria se endurecerá antes de lo previsto.

Más subidas de tasas y más pronto

Parece claro que la reducción de las tasas de interés se iniciará en la próxima reunión y que la Reserva Federal desearía completarla en algún momento de junio o julio del próximo año. Lo que fue una sorpresa fue que la Fed ahora proyecta la posibilidad de una subida de tasas en 2022, con la de los fondos federales moviéndose al 0.3%. Se trata de un cambio notable con respecto a la reunión de junio del FOMC, en la que no se preveía ninguna subida de tasas.

Lo más sorprendente es que los proyectos apuntan ahora entre tres y cuatro subidas de tasas para finales de 2023 en total, con el tipo de los fondos federales en 1%. Esto supone un aumento drástico con respecto a los pronósticos de junio, según las cuales la tasa se situaría en el 0.6%. Puede parecer poca cosa. Lo que no es menor son dos aumentos de tasas más de las previstas anteriormente.

Crecimiento más lento

Además, la Reserva Federal rebajó el crecimiento del PIB en 2021 de 7% a 5.9%, una enorme caída desde la reunión de junio. Aumentaron el pronóstico de crecimiento para 2022 del 3.3% al 3.8%, lo que no parece compensar el crecimiento perdido de 2021.

La respuesta de los mercados

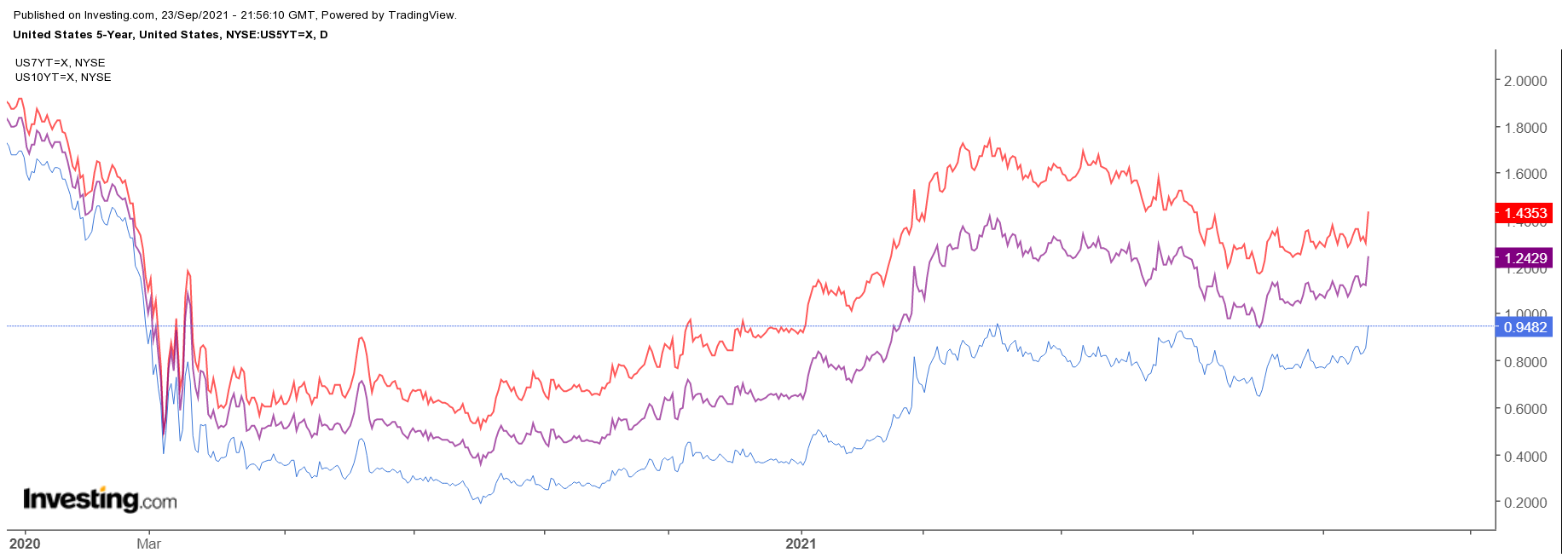

El mercado de bonos parece haber respondido adecuadamente a este cambio de postura de la Fed, con una subida de tasas en el extremo más corto de la curva de rendimiento. En el extremo más largo, las tasas han subido a medida que el mercado se ajusta a las perspectivas de que la Fed las suba a largo plazo. Sin embargo, con el fin de la expansión cuantitativa a mediados del próximo año, las tasas en el extremo más corto de la curva deberían subir más rápido que los del extremo más largo, lo que provocaría un aplanamiento de la curva de rendimiento.

La respuesta más interesante a todo esto fue la de los mercados de renta variable, que subieron de forma espectacular desde que se conoció la noticia. Parece que el mercado de renta variable no se dio cuenta o no le importó la posibilidad de que las tasas de interés subieran antes de lo previsto. Sabiendo lo sensible que ha sido el mercado a las perspectivas de aumento de tasas en el pasado, parece bastante extraño que los precios de las acciones hayan respondido positivamente.

Por supuesto, el mercado podría haber pasado por alto todo el concepto. Cuando finalmente se dé cuenta del cambio de actitud de la Fed, el mercado podría optar por cambiar su postura. Por supuesto, sólo el tiempo lo dirá, pero un mercado de renta variable adormecido y ajeno a los cambios que se están produciendo podría tener efectos significativos y profundos cuando finalmente se despierte y vuelva a la realidad.