Durante noviembre el tipo de cambio registró un fuerte movimiento al alza, tocando un máximo en el año de 22.1550 pesos por dólar. La depreciación del peso se debió a los siguientes factores:

1. Un posicionamiento a favor del dólar. De acuerdo con datos del mercado de futuros de Chicago, las posiciones especulativas netas se han ajustado a la espera de que el dólar siga fortaleciéndose. De acuerdo con datos al 30 de noviembre, el posicionamiento neto es de 59,747 contratos en contra del peso, cada uno de 500 mil pesos. Es importante señalar que el mercado de futuros es solo un reflejo de ajustes que están ocurriendo en todo el mercado cambiario, a la espera de que la Reserva Federal elimine de forma más acelerada el programa de compra de bonos y suba su tasa de interés a mediados del 2022. Esta expectativa está respaldada por comentarios de oficiales de la Fed y las presiones inflacionarias, pues la inflación general de Estados Unidos se ubicó en 6.2% anual durante octubre, su mayor nivel desde 1990.

Por lo anterior, el índice ponderado del dólar, que mide el desempeño del dólar estadounidense de acuerdo con una canasta de divisas, se ubicó el 26 de noviembre en su mayor nivel desde septiembre del 2020, alcanzando un máximo de 1,192.53. Hacia adelante, el dólar podría seguirse fortaleciendo, pues los riesgos al alza para la inflación han aumentado.

2. Se ha deteriorado la percepción de riesgo sobre México, luego de que el ejecutivo retiró de forma sorpresiva la nominación de Arturo Herrera para ser gobernador del Banco de México, y en su lugar nominó a Victoria Rodríguez Ceja, subsecretaria de egresos. Debido al perfil de Victoria Ceja, los mercados reaccionaron con nerviosismo, pues hay dudas sobre el futuro de la autonomía del Banco Central. Hacia adelante, de ser confirmada como Gobernadora, su desempeño a partir de enero del 2022 será clave para la percepción de autonomía del Banco Central y la expectativa de que la autoridad monetaria procurará su mandato único de salvaguardar el poder adquisitivo de la moneda.

3. La variante Ómicron ocasionó un episodio de fuerte aversión al riesgo a nivel global. A pesar de que el nerviosismo se ha reducido, no se puede descartar la posibilidad de que surjan nuevas variantes de la pandemia que puedan afectar la actividad económica a nivel global.

4. Se observó un efecto contagio desde la lira turca, que se depreció a niveles históricos. En las últimas dos semanas la lira turca acumula una depreciación de 21.66% frete al dólar, mientras que durante noviembre y los primeros tres días de diciembre, la lira acumula una depreciación de 43.95%, alcanzando un máximo histórico el 30 de noviembre de 13.9519 liras por dólar. La depreciación de la lira se debe a la falta de autonomía de su banco central, que ha recortado su tasa de interés ante presión del presidente Erdogan, a pesar de que la inflación se ubicó en 21.3% anual al mes de noviembre. En la semana comprendida entre el 22 y el 26 de noviembre, la correlación entre el peso mexicano y la lira turca alcanzó un nivel cercano a 94%. Es importante mencionar que no hay una relación económica estrecha entre México y Turquía, por lo que no se puede hablar de un efecto de causalidad. Sin embargo, si hay un factor en común que ha generado incertidumbre en ambos países: la incertidumbre sobre el futuro de la política monetaria.

Hacia adelante, la economía mexicana enfrenta varios retos. Desde el enfoque de la economía real, la actividad económica está en riesgo de mostrar un segundo retroceso trimestral durante el cuarto trimestre (lo que podría confirmar una recesión y una recuperación en forma de W para México), principalmente debido a (1) la lenta recuperación del sector servicios, (2) el estancamiento de la industria automotriz por problemas en la cadena de suministro global, (3) la alta inflación y (4) la incertidumbre provocada por la política económica interna.

Desde el enfoque de la economía financiera, siguen observándose fuertes salidas de capitales. De acuerdo con datos de la Balanza de Pagos, se ha observado salidas de capitales en los últimos seis trimestres, siendo el tercer periodo más largo con salidas de capitales consecutivas en registro, únicamente por detrás del periodo del 2T de 1986 al 2T 1988 (9 trimestres) y del 4T del 1982 al 1T de 1985 (10 trimestres). Por su parte, la tenencia de valores gubernamentales por residentes sigue cayendo, de acuerdo con datos del Banco de México, al 24 de noviembre la tenencia de valores gubernamentales por residentes del extranjero acumuló una disminución en el año de 292,291.44 millones de pesos, esto es una salida de capitales desde valores gubernamentales es 13.63% mayor a la registrada durante todo 2020.

Por lo anterior, a pesar de que las exportaciones siguen siendo una fuerte entrada de divisas al país, es probable que el mercado cambiario siga posicionándose en contra del peso mexicano, debido a los factores ya mencionados.

Por último, es importante mencionar que el peso mexicano al ser la divisa latinoamericana más líquida y al operar las 24 horas, es vulnerable a la especulación. Esto se hace evidente en la volatilidad del tipo de cambio, lo que reduce el atractivo de mantener posiciones en pesos mexicanos, pues por el momento los riesgos globales e internos están al alza.

Expectativa del tipo de cambio

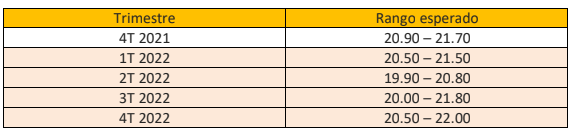

Hacia adelante, se espera que el tipo de cambio continúe cotizando el resto del año en un nivel de 20.90 a 21.70 pesos por dólar, con probabilidad de cerrar el año alrededor de 21.50 pesos por dólar, nivel que parece ser el nuevo equilibrio ante la mayor aversión al riesgo. Para el 2022, las presiones del tipo de cambio podrían moderarse siempre y cuando el Banco de México siga manteniendo el diferencial de tasas de interes con Estados Unidos y conseve la misma reputación que tiene hasta ahora. Asímismo, será importante la evolución de la pandemia del coronavirus, los precios de los energéticos, las presiones inflacionarias y la aversión al riesgo sobre México.