- Los Resultados al 2T21 los calificamos como positivos y mejores a lo estimado.

- Para el IPyC observamos crecimientos en Ventas y Ebitda de 14.7% y 31.6%.

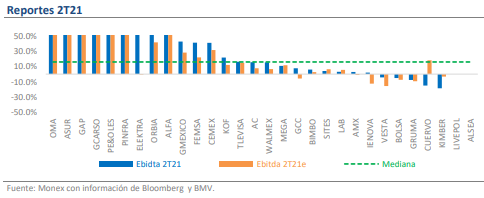

- Las Ganadoras: Oma, Asur (MX:ASURB), Gap, Gcarso, Pe&oles y Pinfra (MX:PINFRA).

Reportes al 2T21: Crecimiento en ventas y Ebitda de 14.6% y 31.6%, respectivamente

Concluyó la temporada de reportes al 2T21, la cual calificamos como positiva y mejor a lo estimado. Las empresas que forman parte del IPyC, presentaron crecimiento en Ventas, Ebitda y Utilidad Neta de 14.7%, 31.6% y 369.6% respectivamente. La mediana de una muestra de 52 empresas resultó a nivel de Ventas, Ebitda y Utilidad Neta de 23.3%, 15.5% y 25.2% respectivamente. Los resultados se vieron favorecidos por fáciles bases de comparación, principalmente en empresas de sectores fuertemente golpeados por la pandemia, la reapertura de actividades, el sólido desempeño de la economía norteamericana y el incremento en las cotizaciones de algunas materias primas. Sin embargo, también mostró la capacidad que han tenido las empresas para adaptar sus modelos de negocio a los nuevos tiempos, mejorar su estructura de costos y aumentar sus eficiencias operativas. Resulta interesante señalar que para las empresas que forman parte del IPyC el Ebitda resultó 30% superior al mismo trimestre del 2019, lo cual resulta muy positivo, al considerar una base de comparación normalizada.

Las ganadoras: Oma, Asur, Gap, Gcarso, Pe&oles y Pinfra

De las empresas que componen el IPyC, 61.8% reportó mejor a lo estimado, 32.4% en línea y 5.8% peor a lo estimado (vs. 37.1%, 31.5% y 31.4% respectivamente del trimestre previo). Los mejores reportes y que además superaron las expectativas fueron Oma, Asur, Gap, Gcarso Pe&oles y Pinfra. Destacan también los reportes de Livepool y Alsea (MX:ALSEA), cuyos resultados a nivel de Ebitda regresaron a terreno positivo y además superaron las expectativas. Los reportes más débiles los observamos en Kimber, Cuervo, Gruma (OTC:GPAGF) y Bolsa.

Mejora en márgenes

El Margen Ebitda para las empresas del IPyC presentó un incremento de 310pb, para ubicarse en 24.2%, al tiempo que el Margen Neto presentó un aumento de 780pb y se ubicó en 10.2%, resultado de las eficiencias logradas en trimestres previos, y la absorción de costos fijos con mayores volúmenes de ventas. El apalancamiento medido como Deuda Neta/Ebitda para las empresas del S&P’s BMV IPyC, se ubicó al 2T21 en 1.5x, un nivel por debajo al observado el trimestre previo de 1.8x, y a su vez por debajo al mismo periodo del año anterior de 2.4x.

Mantenemos nuestros estimados del IPyC en 55,000pts para finales del 2021

Después de conocer las cifras al 2T21 y pese a que éstas superaron nuestras expectativas, de manera conservadora mantenemos nuestro estimado del IPyC para finales de 2021 en 55,000pts. Reconocemos que los próximos trimestres podríamos seguir esperando buenos resultados ante un mayor dinamismo económico, no obstante, la evolución de la pandemia y las nuevas variantes, la posibilidad de incrementos en las tasas de interés locales, así como la posible reducción de estímulos económicos en EUA, podrían ser factores de incertidumbre que limiten el potencial de nuestro mercado hacia los próximos meses.