Fue una semana muy movida en lo externo. Comenzamos con cierto impulso todavía del reporte del USDA WASDE que mostró stocks a la baja la semana anterior. Luego amenazas de Rusia sobre Ucrania hicieron subir el trigo y maíz internacionalmente, para que finalmente con la suba de tasas de la FED los mercados se desmoronaran.

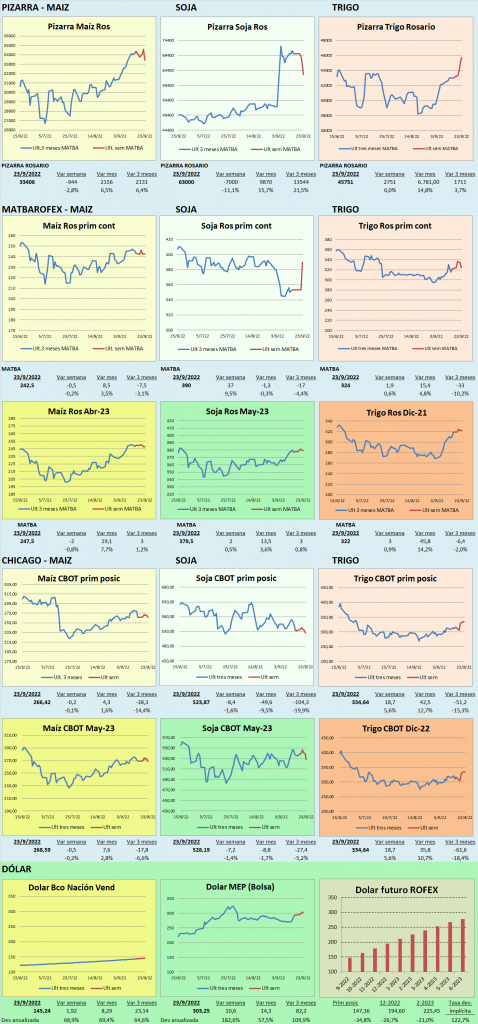

En el mientras tanto los objetivos trazados para el dólar soja se cumplieron. Los exportadores liquidaron más de 5.000 mill de dólares, y los productores vendieron más de 10 mill.tt. de soja. Sin embargo tuvimos dos sorpresas desagradables. La primera es que quienes vendieron soja bajo esta modalidad, quedan fuera del dólar MEP/CCL (salvo que sean personas físicas) y segundo, que el programa terminaría una semana antes, dado que los compradores decidieron retirarse para tener tiempo suficiente para la presentación de las liquidaciones que las normas requieren. Por esto, en las últimas ruedas se disparó la oferta y los precios cayeron. Los mejores valores finalmente se dieron los primeros días del mes, y cerramos la semana muy por debajo de los $ 70.000. Estimamos que terminada esta modalidad, los valores deberían ir a la zona de los % 55.000.

Mientras tanto como venimos mencionando, aparecen precios muy interesantes para la próxima campaña. En la semana se pagó 380 USD/tt por soja mayo, 250 USD/tt por maíz abril y 220 USD/tt por maíz julio, mientras que el trigo pasó de los 270 a los 320 USD/tt. Estos valores devuelven la actividad a la rentabilidad, por lo que serían precios para tomar. Sin embargo, las dudas climáticas frenan las decisiones. La recomendación: tanto soja como maíz tardío avanzar en ventas para cubrir los costos operativos, y en caso de que esto genere intranquilidad invertir un 2% de esos valores en comprar opciones CALL o spread de CALL para tener una revancha en caso de que realmente tengamos un problema climático y los valores se disparen. En el caso del trigo y el maíz temprano la situación es más compleja, porque ya hay efectos negativos por el clima. De allí que recomendamos ser muy prudentes con las ventas.

Veamos algunos de estos temas con más detenimiento:

GENERAL

- Rusia anunció varias medidas que profundizaron el riesgo de complicaciones en Ucrania

- En primer lugar, un referéndum en las zonas invadidas, para determinar si incorporan los territorios ocupados a Rusia. Hablamos de 15% del área del país.

- También se llamaron a unos 300.000 reservistas a incorporarse al ejército, por lo que se espera una nueva ofensiva.

- Finalmente, la amenazas de utilizar armas nucleares en el conflicto

- Finalmente la Reserva Federal de EEUU aumentó 75 puntos la tasa de referencia, pero también proyectó nuevos incrementos a lo largo del 2023 para apuntar a controlar la inflación. Esto tiene dos impactos en commodities: por un lado el desarme de posiciones compradas de fondos financieros, que ya se redujo desde los picos, pero podría continuar. En segundo lugar, esto trae aparejado una menor actividad económica mundial, y por lo tanto impacta en el consumo, al igual que un dólar más fuerte resta poder de compra a los demás países.

- Esto llevó al dólar a una nueva revaluación. Se encuentra en máximos de 20 años.

- Crece el temor por las condiciones secas en nuestro país. Las lluvias de la semana pasada fueron menores, y si bien hay algunos pronósticos, se desvanecen a medida que nos acercamos a las fechas esperadas.

- El fenómeno niña extiende en el tiempo su presencia y esto implica que tanto el trigo como el maíz temprano podrían tener inconvenientes.

DOLAR SOJA

- En la semana CIARA comunicó que superaron con creces el objetivo de liquidar 5.000 millones de dólares que había mencionado el Poder Ejecutivo.

- Se comercializaron más de 10 mill.tt. en menos de un mes, lo cual marca un récord, y llevó de un atraso en el ritmo de ventas a precio, a estar por delante del ritmo histórico.

- Durante la semana el BCRA publicó una comunicación por la que prohíbe el dólar MEP / CCL para empresas agropecuarias que funcionan en forma de persona jurídica, así como a los intermediarios, con el argumento de que la liquidez se estaba trasladando a esos activos, generando una fuerte suba del tipo de cambio paralelo.

- El día de la publicación se generó mucha crítica, sobre todo porque no queda claro si esto es sólo para las operaciones posteriores a la disposición, o abarca a todos los productores que hayan vendido con dólar soja a 200, aunque sea una parte menor. Tampoco se aclara hasta cuando estos productores quedarán fuera del dólar MEP/CCL. Sin embargo, se continuó operando con normalidad.

- Sobre el final de la semana, los exportadores comentaron que tomarán ventas sólo hasta los primeros días de esta semana dado que para dar cumplimiento a los requerimientos de las normas, deben completar documentación que no harían a tiempo a conseguir de otra forma.

- Esto precipitó las operaciones y los valores comenzaron a caer fuertemente en las últimas ruedas por la mayor oferta.

- Por este comportamiento creemos que está todo dado para que el régimen cierre en septiembre, sin prórrogas o nuevos programas, pero no podemos descartar nada.

SOJA

- La semana inició todavía con el mercado enfocado en la reducción de stocks finales de EEUU esperados para el ciclo 22/23 por parte del USDA.

- Sin embargo, el foco empieza a pasar a otras cuestiones. En primer lugar la demanda que viene más débil. De enero a agosto China compró 9% menos de soja que en el mismo período del año anterior

- El aumento de tasas para controlar la inflación augura también menor actividad económica y por tanto una demanda retraída.

- En tanto la cosecha de EEUU avanza a un ritmo más lento que lo normal, pero va a ir ganando ritmo en las próximas semanas. Esto podría generar presión de cosecha.

- La semana próxima tendremos el reporte de stocks trimestrales al 1/9 en EEUU. Este es el cierre del ciclo agrícola, por lo que podríamos ver ajustes a las variables de oferta y demanda de la campaña 21/22, que terminen repercutiendo en el stock inicial 22/23.

MAIZ

- La cosecha de maíz norteamericano avanzó al 7% y está ganando ritmo. Esto generará presión de cosecha, y comenzaremos a ver rindes reales vs los estimados por el USDA. Esto podría darle algo de volatilidad al mercado, pero también presión de cosecha.

- El aumento en las tensiones en Ucrania comentadas en la parte general, impactaron en el mercado de maíz, ya que de cerrarse el corredor humanitario, los países del norte de África y Asia podrían no contar con el aporte de esta región.

- La sequía llevó a la Bolsa de Comercio de Rosario a bajar 2 mill.tt. a 56 mill.tt. la estimación de producción de maíz. Esto se debe a un paso de maíz temprano a tardío, que tiene un potencial de rinde menor, y también a un paso de área de maíz a soja, que tiene mayor plasticidad en años secos.

- Las estadísticas de la Bolsa de Cereales de Buenos Aires muestran sólo un 3% de los lotes implantados, en uno de los inicios más lentos de la historia reciente.

TRIGO

- EEUU avanza con la siembra de trigo de invierno, con 21% ya impalntado. Las condiciones de humedad son algo bajas, pero las mismas no impactan tanto en el resultado final. El mercado pone foco en esto recién cuando los cultivos salen de la hibernación en la primavera del hemisferio norte.

- Ucrania está sembrando también el trigo de invierno. Es la primera siembra tras la invasión Rusa y se espera menor área, y por otro lado también vemos atraso en las tareas 9% vs 17% del año anterior.

- Por otro lado, las nuevas medidas rusas hacen pensar que el corredor humanitario por el que Ucrania está logrando embarcar parte de su producción, podría terminar cerrándose, mientras que no se descartan mayores intervenciones.

- El Consejo Internacional de Cereales (CIG) elevó el jueves su pronóstico para la producción mundial de trigo 22/23 a 792 mill. tt., ante una mejor cosecha en Rusia, por encima de lo proyectado por el USDA de 783 mill. tt.

- Localmente tuvimos lluvias la semana pasada pero no fueron suficientes para revertir la situación de los trigos.

- La Bolsa de Cereales de Buenos Aires estima que sólo 14% del trigo se encuentra en condiciones buenas a excelentes, mientras que estima pérdidas de rinde de 60% e incluso lotes que se abandonarán para destinarse a siembra de cultivos de verano.

La Bolsa de Comercio de Rosario estimó una producción nacional de 16,5 mill.tt. de trigo, con condiciones que siguen complicándose. Teniendo en cuenta que ya se autorizaron casi 9 mill.tt. para exportación y el consumo interno necesita al menos 6,5 mill.tt., la cuenta quedaría muy ajustada.

¿Qué acciones debería comprar en su próxima operación?

Con las valoraciones disparadas en 2024, muchos inversionistas no se atreven a invertir más dinero en acciones. ¿No sabe dónde invertir? Abra nuestras carteras verificadas y descubra oportunidades de gran potencial.

Sólo en 2024, la inteligencia artificial de ProPicks IA identificó 2 valores que subieron más de un 150%, otros 4 valores que se dispararon más de un 30% y 3 más que subieron más de un 25%. Es un historial impresionante.

Con carteras adaptadas a los valores del Dow Jones, el S&P 500, el sector tecnológico y las acciones de mediana capitalización, puede explorar diversas estrategias para mejorar sus rentabilidades.