- Se publicaron las minutas de la reunión de nov. en la que la tasa quedó en 11.25%.

- La Junta considera que ha habido avances significativos en el combate a la inflación.

- Cuatro de los miembros abrazan la posibilidad de discutir los recortes en el 1T-24.

Giro inesperado para la política monetaria

Hoy se publicaron las minutas correspondientes a la reunión de política monetaria que Banxico sostuvo la segunda semana de noviembre. El documento brinda claridad sobre el tono dovish que anticipaba el comunicado e introduce formalmente los primeros comentarios sobre los recortes a la tasa de referencia en 2024. En ese sentido, el cambio en la posición de la Junta de Gobierno luce más contundente, pues 4 de los miembros abrazaron la posibilidad de comenzar a efectuar movimientos tan pronto como en el primer trimestre del próximo año. Fue Irene Espinosa la única participante que emitió una opinión disidente ya que consideró que el comportamiento de la inflación subyacente constituye un riesgo lo suficientemente elevado como para enviar un mensaje que pueda ser interpretado como un relajamiento anticipado por los mercados. No obstante, la mayoría de los integrantes precisaron que más que un ciclo de recortes lo que se considera son ajustes a la postura, por lo que esta se mantendrá en territorio restrictivo durante los próximos meses y con relativamente pocos cambios.

¿Qué esperar?

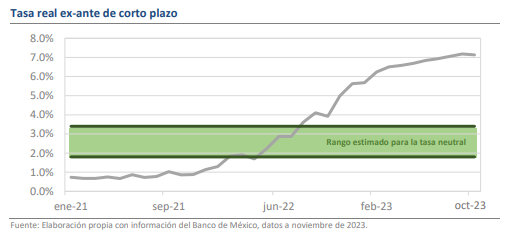

El giro en la comunicación del Banco viene de manera repentina e insospechada, sobre todo ante los repetidos llamados a la cautela que todavía se dieron en la sesión de finales de septiembre. Como mencionamos en nuestra nota sobre inflación, será difícil que el avance de los precios baje de los niveles actuales independientemente del nivel de la tasa de referencia, lo que retira incentivos para continuar con el apretamiento y en su lugar abre la puerta a que se consideren las primeras bajas a partir del progreso que se ha conseguido en el actual año. Las minutas muestran que la postura de Banxico es ampliamente flexible y ha adoptado una mayor tolerancia ante la rigidez de los fundamentales para los precios. Finalmente, a pesar de que es previsible que las bajas comiencen en el primer trimestre, aun es temprano para anticipar un ciclo acelerado de recortes y en su lugar podríamos observar un descenso muy gradual que mantenga la postura en territorio restrictivo hasta la segunda mitad de 2025.