El ambiente de riesgos parece haberse deteriorado

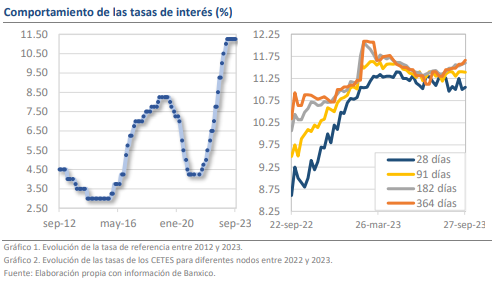

Hace unos momentos Banco de México anunció que, por cuarta ocasión consecutiva, dejará la tasa de referencia sin cambios en 11.25%. La decisión fue adoptada por unanimidad y justificada a partir de la valoración de que el proceso de desinflación enfrenta un ambiente de riesgos complejo. De hecho, la serie de pronósticos para la inflación general fue revisada al alza en el horizonte de mediano plazo y ahora se espera que los niveles promedio de cierre para el último trimestre de 2024 sean de 3.4% en vez del 3.1% previo. Asimismo, el regreso de la inflación al rango objetivo de Banxico se ha retrasado un trimestre y ahora será hasta el 3T-24 que se cumpla con esta condición. El texto dentro del comunicado no ha cambiado mucho, pero sigue enfatizando el compromiso del Banco Central con su mandato, lo que implica un bajo margen de flexibilidad para las decisiones restantes en el año.

¿Qué esperar?

La próxima decisión de política monetaria se anunciará el 9 de noviembre, fecha para la que ya contaremos con los datos completos de inflación de septiembre y octubre. Creemos que para entonces el avance de los precios habrá descendido hasta niveles de 4.5% y de 5.5% en el caso de la subyacente, lo que no supondrá grandes movimientos frente a lo observado actualmente. El Banco ha subido su exigencia respecto a lo que se necesita para considerar un aligeramiento al menos en el tono de sus comunicaciones, por lo que no esperamos que la política monetaria sufra muchos cambios en lo que resta del año. Dada la persistencia de la inflación subyacente y la cautela que emana de la revisión alcista de los pronósticos, es posible que el único elemento disruptivo pueda provenir de un descalabro en las estadísticas de actividad económica, algo que nos vislumbramos de momento. Mantenemos la expectativa de que la ventana para empezar a recortar la tasa comience a abrirse hasta el 1T-24.