En el mercado internacional la demanda se muestra débil tanto para maíz como para soja, mientras que en trigo hay una gran oferta del mar negro. Sumando esto a la situación de los encierros por el COVID en China, las subas de tasas, y la volatilidad de las monedas, el mercado está algo pesado. Se suma ahora la discusión por el mandato de BIODIESEL en EEUU. La EPA está proponiendo una meta menor, lo que presionó a la baja los aceites.

En nuestra región mientras que en Brasil todo va viento en popa para cosechas récord de maíz y soja, Argentina se enfrenta a una situación seca que preocupa. Las lluvias se cortarán en enero? Esa es la gran pregunta que el mercado se hará en los próximos meses y que mantendrá los valores a la suba.

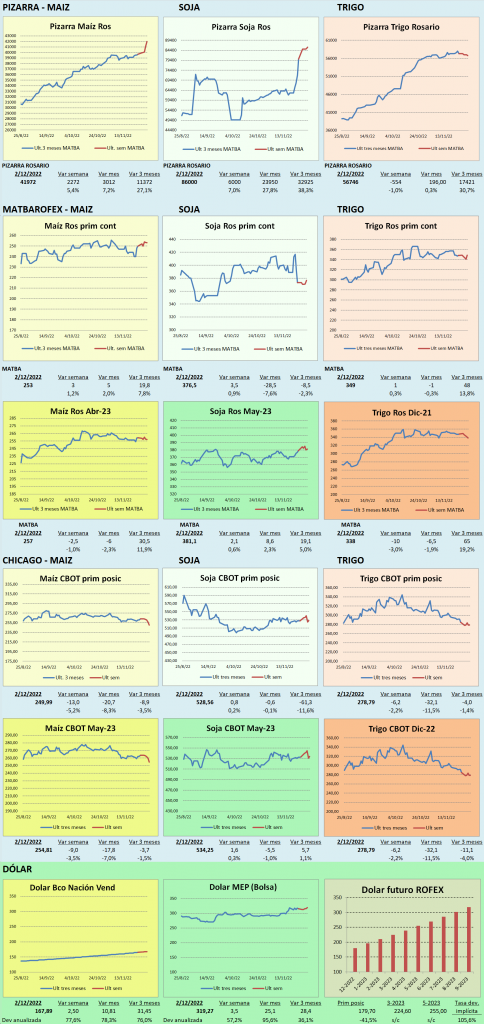

A esto se suma la dinámica local del dólar soja. Si bien la meta ahora es menor (3.000 millones vs 5.000 millones de dólares de liquidación en septiembre) lo cierto es que se nota al mercado más pesado en generar ventas. En la primera semana se operaron unas 1,7 mill.tt. y con menos días hábiles en el medio estaríamos muy ajustados para el objetivo. Los productores están más vendidos, más líquidos, y temerosos por la sequía. Esto nos hace pensar en que los valores de 85.000 pesos actuales deberían aproximarse más a los 90.000 que buscan los vendedores.

Veamos algunos de estos temas con más detenimiento:

DOLAR SOJA

- Comenzamos la primera semana de una nueva versión de dólar soja.

- Un cambio diametral es que además de pesificar los negocios durante diciembre a 230 $/tt la industria vuelve a tener un diferencial arancelario, que implica una capacidad teórica de pago 20 USD/tt por encima de la anterior.

- En lo reglamentario las diferencias contra la versión de septiembre es que ahora las entregas de físico deben ser durante septiembre. En la versión anterior no se decía nada y mucho volumen se realizó con entrega diferida. Por otro lado se menciona que con la recaudación extra se subsidiarán economías regionales y cadenas de valor locales que utilizan soja como insumo, pero sin mayores precisiones.

- En la aplicación vemos algunos compradores que no están respetando el dólar de 230 para fijaciones, y la pregunta es si sigue firme la comunicación que se publicó en septiembre, aclarando que las pesificaciones también debían realizarse al tipo de cambio más alto.

- De inicio vimos un mercado que comenzó nuevamente en valores menores a los que esperaba la oferta, promediando 85.000 $/tt en la semana contra 77.000 previos y una expectativa en la zona de los 90.000 $/tt.

- Los volúmenes operados fueron aproximadamente la mitad que en el dólar soja anterior, y la sensación es que la oferta es menor, y podríamos ver un camino inverso: menos negocios a medida que pasen los días, con precios en alza.

- Hay que tener presente el compromiso de la exportación de liquidar 3.000 millones de dólares, que implicarían unas 5/6 mill.tt. Como en la semana se hicieron unas 1,7 y tenemos muchos días feriados en diciembre, será necesario mantener o acelerar el ritmo para llegar.

SOJA

- Las exportaciones semanales norteamericanas volvieron a ubicarse en niveles más tradicionales. China muestra compras lentas, ya que siguen las medidas restrictivas para contener el COVID. Esta semana se dieron marchas de protesta al respecto y se teme que esto siga frenando el consumo.

- Adicionalmente la Agencia de Protección Medioambiental de EEUU (EPA) presentó una propuesta de consumo de biodiesel menor a lo que se esperaba. Esto presionó a la baja el mercado de Chicago.

- Localmente la siembra de soja sigue muy atrasada: con sólo 29% implantado estamos 17% por detrás del promedio histórico.

- Es importante comentar que en la zona núcleo los atrasos están en torno al 30% del año anterior.

- La seca sigue, las lluvias que van llegando son muy parciales. En este marco las proyecciones en torno a 48 mill.tt. parecen muy optimistas. Si bien es muy temprano para poder hablar de pérdidas, la Bolsa de Comercio de Rosario ensayó algunos escenarios: 41 mill.tt. en un escenario realista y 32 en uno pesimista

- Teniendo presente el aumento de producción de Brasil y una demanda más tranquila, veríamos en un escenario realista un impacto menor en precios internacionales, pero si fuéramos a una merma como la pesimista podríamos ver un gran salto en precios.

- Lo cierto es que independientemente del número final, todo esto se definirá con las lluvias de enero, viendo cuando reaparecen las precipitaciones que hoy se ven escasas.

MAIZ

- La demanda de maíz de parte de China sigue algo lenta, con un consumo menguado a causa de las medidas restrictivas en respuesta al COVID.

- Sin embargo, las exportaciones semanales de EEUU superaron los 1,8 mill.tt. marcando un nivel muy interesante.

- Analistas de Brasil plantean que su producción podría estirarse a las 130 mill.tt. lo que sería un récord histórico. Dado que el maíz temprano típicamente satisface al consumo interno y no queda mucho más, el perfil exportador estaría para la entrada de la safrinha (junio/julio)

- En Argentina se lleva sembrado 25% de los lotes de maíz. La bolsa de cereales de Buenos Aires comentó que comenzó la implantación de cultivos tardíos.

- La seca sigue preocupando, y si bien es imposible saber que pasará con los rindes finales, La Bolsa de Comercio de Rosario publicó una nota hablando de que un escenario realista sería de 47 mill.tt. contra 50 de las estimaciones actuales, pero que siendo pesimistas podríamos ir a 42 mill.tt.

- Si bien son recortes productivos importantes, debemos recordar que el salto productivo de Brasil será grande y que la demanda está más lenta.

TRIGO

- La producción récord de trigo en Rusia y los abundantes suministros en la región del Mar Negro, continúan presionando las cotizaciones en el mercado estadounidense.

- En Argentina estaríamos con sólo 23% trillado, con un rinde medio que apenas supera los 15 qq/ha, la mitad de lo normal.

- De la mano de esto comenzó a crecer el Lineup de trigo. Recordemos que la exportación había presentado DJVE por casi 9 mill.tt. pero comprado a precio sólo 3. Con una capacidad teórica de pago mucho más baja (310/320) tienne un fuerte incentivo para no cumplir los negocios planificados.

- El gobierno que sabe que de hacerlo faltarían unas 5 mill.tt. en el mercado local, permitió a los exportadores una prórroga adicional hasta el año próximo.

- Los compradores embarcarían de 2 a 3 mill.tt. de trigo, si hace sumamos 6 para consumo interno, en el peor de los casos con 9 mill.tt. estaríamos bien de abastecimiento.

- Mientras que las Bolsas están estimando alrededor de 12 mill.tt. fuentes privadas piensan en algo menos, pero si estimábamos 11 mill.tt. todavía obraría trigo.

¿Qué acción debería considerar en su próxima operación?

Las capacidades de la computación con IA están transformando el mercado bursátil de México. Las estrategias ProPicks de IA de Investing.com son carteras de acciones ganadoras, seleccionadas por nuestra inteligencia artificial avanzada para México, EE.UU. y otros mercados interesantes alrededor del mundo. Nuestra principal estrategia, Titanes tecnológicos, casi duplicó el rendimiento del S&P 500 en 2024, uno de los años más alcistas de la historia. Y Líderes de la Bolsa Mexicana, diseñada para una amplia exposición al mercado, está mostrando un rendimiento de +385% con un historial probado de 10 años de rendimiento. ¿Qué acción de México será la próxima en dispararse?

Quiero ver cómo funciona la IA de ProPicks