Los niveles de rendimiento de los bonos del Tesoro dependen en gran medida de la inflación. Sin embargo, a corto plazo, hay un montón de influencias que pueden explicar las desviaciones entre rendimiento e inflación. Estos factores, que denominamos “ruido”, son muy significativos para los operadores a corto plazo, pero pueden esconder enormes oportunidades para los inversores a largo plazo.

Como vemos, el ruido en el mercado de renta fija puede ser ensordecedor. Los relatos de terror que explican el repentino aumento del rendimiento son convincentes. Pueden desviar incluso a los mejores traders de una oportunidad de oro.

Para los partidarios de los bonos, separar el ruido de las señales es complicado. Pero hacerlo permite aliviar el estrés a corto plazo cuando los precios de los bonos se mueven de forma adversa. Además, ayuda a mantener la confianza en los pronósticos fundamentales a largo plazo.

Este análisis estudia uno de nuestros modelos favoritos de valor razonable de bonos para mostrarle las verdaderas señales del rendimiento de los bonos.

Las señales son la información relevante que realmente se intenta detectar. El ruido es la variación o fluctuación aleatoria no deseada que interfiere con las señales. - Conceptualmente

¿Qué es el ruido?

El ruido del mercado es el principal determinante de los cambios de precios por hora y por día. Aunque es muy importante para el rumbo a corto plazo, su influencia suele disminuir rápidamente.

Hoy en día, hay una plétora de argumentos preocupantes que explican por qué aumenta el rendimiento de los bonos. A primera vista, tienen mucho sentido y deberían ser preocupantes. Sin embargo, si nos tomamos el tiempo de investigarlas, descubriremos que muchas de las recientes narrativas del mercado de bonos son ruido temporal insignificante.

El ruido puede dividirse en ruido real y falsas narrativas.

Ruido real

El ruido real son influencias que cambian la demanda y/o la oferta de bonos.

Por ejemplo, la prima de riesgo describe las preferencias de los inversores por los bonos a largo plazo frente a la renovación de una serie de bonos a corto plazo. Estas preferencias son importantes, pero las tendencias de la prima de riesgo están muy correlacionadas con la inflación y las expectativas de inflación. Como tal, nuestra señal, la inflación, capta este ruido.

Otro ejemplo es la Reserva Federal. Mediante la gestión de los tipos de los fondos federales y la expansión cuantitativa, afectan a la oferta y/o la demanda de bonos. Sin embargo, los efectos de la política monetaria también aparecerán en nuestra señal de inflación.

Un ejemplo reciente es la huida hacia los bonos del Tesoro estadounidense debido a la guerra entre Israel y Hamás. Es probable que el repunte de la demanda sea efímero, ya que los inversores empiezan a aclimatarse a la situación.

Sin embargo, podrían surgir preocupaciones inflacionistas impulsadas por el petróleo si la guerra se extiende a Irán o a otros países productores de petróleo. De nuevo, esto se reflejará en nuestra señal de inflación.

Falsas narrativas

Las falsas narrativas son ruido sin sentido. Son las historias que cuentan los expertos del mercado para justificar las acciones del mercado. Las falsas narrativas pueden mover el mercado de bonos a corto plazo, pero su vida útil suele ser mínima.

Exponemos una falsa narrativa actual en nuestro último Comentario Diario:

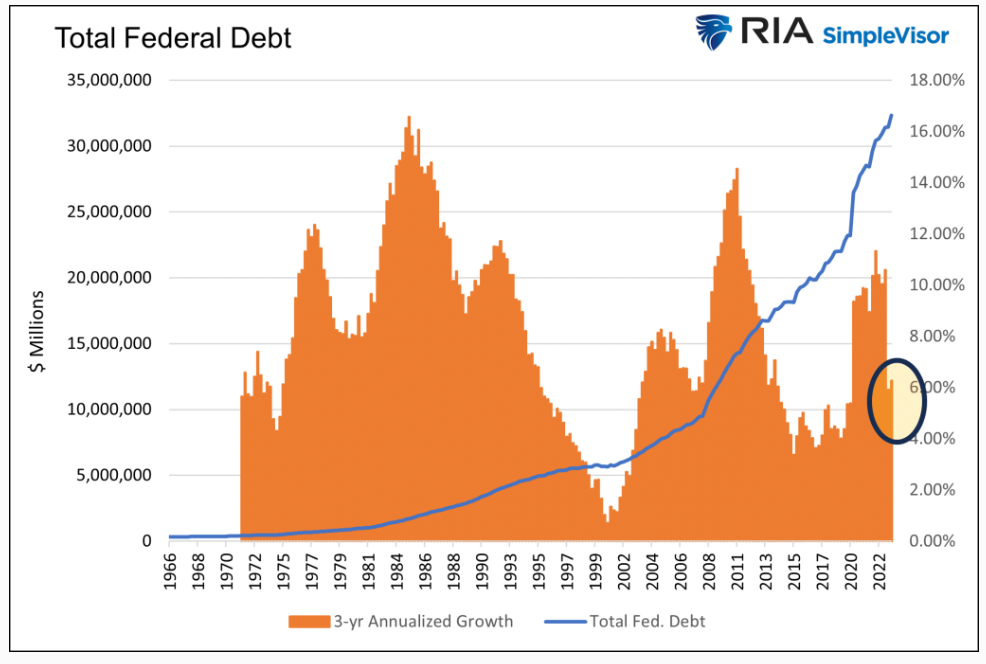

Escuchando a los medios de comunicación o Twitter (NYSE:TWTR), uno podría pensar que la emisión de deuda del Tesoro en los últimos seis meses está por las nubes. Estas historias están lejos de la verdad cuando se miran desde la perspectiva correcta. Veamos los siguientes gráficos. El gráfico de arriba a la izquierda muestra que la deuda federal está creciendo ligeramente más rápido que en los años anteriores a la pandemia, pero muy por debajo de repuntes anteriores.

El gráfico de la derecha pone el crecimiento de la deuda en una escala logarítmica para mostrar que la tasa de crecimiento actual es en realidad ligeramente inferior a la tendencia de los últimos 50 años. Por último, el gráfico inferior muestra el fuerte aumento de la deuda en relación con el PIB durante la pandemia. Sin embargo, ha disminuido desde entonces. Una relación deuda/PIB elevada, como la que tenemos, es muy problemática. Pero las falsas afirmaciones de que la emisión se sitúa últimamente muy por encima de la media son totalmente erróneas.

La reciente caída de los precios de los bonos y el aumento del rendimiento no se deben a una emisión "masiva" de deuda del Tesoro. Tampoco se debe a que China, Japón u otros países hayan vendido nuestros bonos. La razón es el ruido.

La señal: La inflación impulsa el rendimiento de los bonos

La verdadera señal que guía el rendimiento de los bonos es la inflación. Cuando se combinan con los niveles de rendimiento actuales, hemos descubierto que la combinación de datos de inflación reales, tasas de inflación implícitas en el mercado y encuestas de expectativas de inflación está muy vinculada al rendimiento.

Tras comparar los datos económicos y de inflación con los rendimientos de los bonos, observamos que el índice de expectativas de inflación de la Fed de Cleveland es, con diferencia, el mejor predictor del rendimiento. Según la Fed de Cleveland:

Cómo obtenemos nuestras estimaciones: Nuestras estimaciones se calculan con un modelo que utiliza los rendimientos de los bonos del Tesoro, datos de inflación, swaps de inflación y lecturas de expectativas de inflación basadas en encuestas.

Nuestro modelo de valor razonable

El gráfico de dispersión mensual que aparece a continuación muestra que desde 1990, el rendimiento de los bonos a diez años y el índice de expectativas de inflación de la Fed de Cleveland, que también es a diez años, tienen un coeficiente de determinación o R cuadrado de 0,966. Sencillamente, el 97% del rendimiento de los bonos del Tesoro puede explicarse por el índice. Como se puede ver, el rendimiento actual (verde) se sitúa aproximadamente un 1% por encima de la línea de tendencia. Ergo, el rendimiento actual de los bonos está aproximadamente un 1% por encima del valor razonable.

El siguiente gráfico utiliza un gráfico lineal para comparar nuestro modelo de regresión (línea de puntos anterior) con los rendimientos reales. Como muestra, se siguen mutuamente con precisión. Sin embargo, las barras diferenciales verde y roja muestran que los rendimientos de los bonos pueden desviarse del cálculo del valor razonable del modelo. Como destacamos, el aumento de la diferencia, o ruido, ha crecido desde 2008. Es probable que se deba a las actividades de compra de bonos de la Reserva Federal.

La desviación actual es la mayor desde al menos 1990.

Predicciones del modelo de valor razonable

Nuestro modelo de valor razonable no sólo nos dice cuánto ruido está poniendo en precio el mercado de bonos, sino que también nos permite predecir futuros rendimientos del valor razonable basándonos en nuestras propias proyecciones de expectativas de inflación.

La línea de tendencia de regresión en el diagrama de dispersión (línea negra discontinua) se define mediante la fórmula encerrada en el círculo. Calcula dónde debería estar el rendimiento de los bonos basándose en el índice de la Fed de Cleveland.

La pendiente de la línea de regresión es 2,77x. Cada cambio del 1% en las expectativas de inflación debería traducirse en un cambio del rendimiento del 2,77% en la misma dirección.

La expectativa de inflación actual es del 2,21%. Si se piensa que las expectativas volverán finalmente a los niveles medios prepandemia (1,65% - 2017-2019), el rendimiento de los bonos a 10 años del valor razonable cae al 2,09%.

Con el rendimiento actual en torno al 4,60%, una vuelta al valor razonable generaría una rentabilidad superior al 20% en un bono a 10 años más casi un 5% anual en pagos de cupones.

¿Y si aumentan las expectativas de inflación?

Hasta ahora, hemos sido optimistas en cuanto a los bonos, suponiendo que el índice de expectativas de inflación de la Fed de Cleveland se mantenga donde está o baje.

Seríamos negligentes si no habláramos de lo que ocurre si las expectativas de inflación aumentan.

El rendimiento actual estará en su valor razonable si las expectativas de inflación aumentan aproximadamente medio punto porcentual. Por cada 1% que aumenten las expectativas después de eso, el rendimiento de los bonos probablemente aumente un 2,77%.

Pongamos esto en contexto. Las expectativas de inflación en los máximos recientes eran del 2,45%, es decir, aproximadamente un 0,25% por encima de los niveles actuales.

Por lo tanto, es muy poco probable que se produzca un aumento del 1%, sobre todo teniendo en cuenta que muchos de los desequilibrios de la oferta y la demanda que provocaron el aumento de la inflación prácticamente se han disipado.

Además, si las expectativas de inflación empiezan a aumentar de forma constante, la Reserva Federal subirá los tipos de interés y prácticamente asegurará una recesión y una desinflación o deflación.

También cabe señalar que los elevados precios del alquiler y de la vivienda mantienen el IPC muy por encima de donde debería estar. Decimos "debería estar" porque los precios de la vivienda en el mercado en tiempo real están cayendo.

Como ponen de relieve las flechas del siguiente gráfico, la vivienda debería seguir bajando, hasta alcanzar los precios reales. Con ello, alrededor del 40% del IPC se verá arrastrado a la baja.

Conclusión

El ruido en el mercado de bonos es atronador en estos días, ya que la inflación sigue estando muy por encima de la norma, los déficits siguen siendo elevados y la Fed sigue prometiendo tipos más elevados más tiempo. El ruido crea diferencias entre el rendimiento de los bonos y su auténtico valor razonable.

El ruido es difícil de ignorar, ¡pero puede crear enormes oportunidades!

¡Promoción Especial! Usa el código LUISMINEGOCIOS y obtendrás InvestingPro con un descuento exclusivo