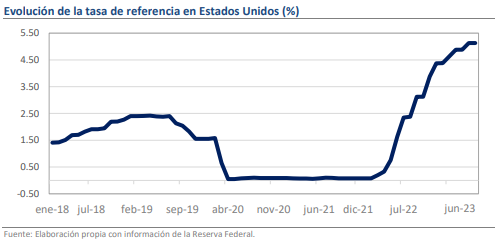

- La Reserva Federal mantuvo la tasa de referencia entre 5.00% y 5.25%.

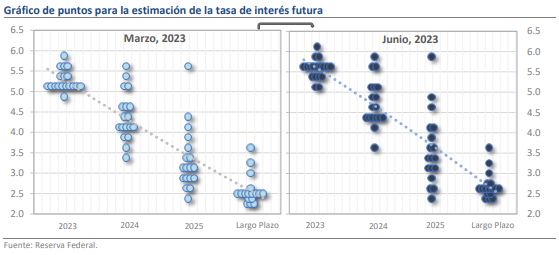

- 12 de los 18 integrantes del FOMC apoyan 50 pb de incrementos el resto del año.

- El pronóstico del PIB fue revisado al alza hasta 1.0% y ya no se espera una recesión.

Al final, la pausa sí fue hawkish

Hace unos momentos concluyó la conferencia de prensa de Jerome Powell correspondiente a la decisión de política monetaria que se dio a conocer hoy en Estados Unidos y que mantuvo la tasa de referencia sin cambios en un rango entre 5.00% y 5.25%. El anuncio constituye la primera interrupción al ciclo restrictivo que ha agregado 500 puntos base (pb) a la tasa durante los últimos 16 meses y ha generado un debate amplio sobre si terminará convirtiéndose en el techo definitivo del proceso. Tratando de atender esta especulación, el tono del comunicado, las revisiones a los estimados macroeconómicos y las palabras de Powell dibujaron un escenario hawkish, en el que la Fed vislumbra todavía un par de alzas de 25 pb en los próximos meses, algo que hasta antes del día de hoy no figuraba mucho dentro de las expectativas del mercado. Por consiguiente, la volatilidad ha sido elevada al cierre de la sesión, incluyendo alzas y bajas repentinas de los principales índices accionarios y del peso mexicano, que parece estacionarse en niveles cercanos a los $17.10.

El pronóstico del PIB fue revisado al alza hasta 1.0% y ya no se espera una recesión

De la diversidad de mensajes que se enviaron hoy, destacamos la revisión del pronóstico de crecimiento para EUA en 2023, pues subió abruptamente desde el 0.4% estimado en marzo hasta 1.0%. La explicación estaría en la fortaleza mostrada por las cifras del primer trimestre y por la insistente fortaleza del mercado laboral, aspectos que, junto con la disminución que ha experimentado la inflación, parecen dar alas a la posibilidad de que el ciclo de política monetaria culmine en el ansiado soft landing. Más aún, la revisión implica un cambio de fondo en la narrativa manejada por la Fed, pues para acceder al 1.0% de crecimiento se requerirían variaciones positivas del PIB en el segundo semestre del año y, por consiguiente, quedaría descartado el escenario de recesión que dominaba hasta la reunión de marzo.

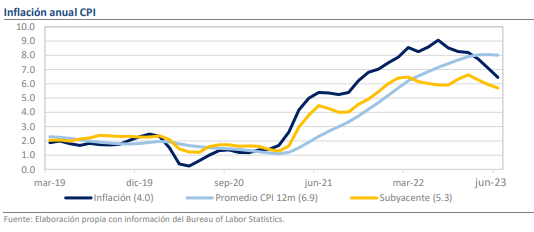

La inflación subyacente se ha vuelto el foco de atención

Fuera de ello, la intención de comunicar un posicionamiento menos condescendiente y más cauteloso fue palpable desde el inicio. Se mencionó que la mayoría de los miembros del Comité de Mercado Abierto considera prudente que el apretamiento de las conficiones financieras siga en marcha, pero que el énfasis ha virado de la magnitud hacia la velocidad y que, al estar cerca del nivel terminal de la tasa de referencia, la pausa prepara el terreno para analizar la nueva información de las siguientes semanas. Además, como mencionamos en nuestra nota sobre inflación, el comportamiento del índice subyacente fue uno de los principales focos de atención e, incluso, el estimado para cierre de año fue revisado sustancialmente al alza desde 3.6% hasta 3.9%, lo que agrega un fundamento de peso al viraje hawkish que parece estar adoptando el Comité con esta decisión.

El dot-plot sugiere que habrá dos alzas más en el año

La tercera señal relevante dentro de la retórica expresada hoy fue el cambio en el dot-plot, que ahora indica que hay una fuerte mayoría (12 de los 18 miembros) que apoya un nivel terminal de la tasa de referencia de al menos 5.50% - 5.75%, es decir, 50 puntos base arriba de lo que tenemos actualmente. Además, solo 2 integrantes tienen la impresión de que la tasa no debería de moverse más, por lo que, juzgando a partir de las condiciones actuales, el incremento de julio está prácticamente decretado. Las alzas en los estimados también abarcaron a 2024 y 2025, años para los que se esperan 100 y 125 puntos base de recortes. No obstante, los comentarios sobre la inminencia de un nuevo incremento a la tasa fueron escuetos y, en su lugar, Powell siguió refiriéndose a la dependencia de los datos como la estrategia predominante. En ese sentido, insistimos en que el dato de inflación subyacente de junio será la clave para anticipar la dirección del siguiente anuncio de política monetaria. De manera preliminar, creemos que la pausa se prolongará si el indicador logra descender desde el 5.3% que registró en mayo hasta 5.0%, además de que deberá observarse cierta desaceleración en la creación de empleos y en el ritmo de avance de los salarios.

¿Qué esperar?

Desde nuestra perspectiva, el giro en la comunicación del anuncio de hoy fue brusco, pero obedece más a los intentos por fortalecer la credibilidad de la institución en el manejo de la crisis inflacionaria que a una convicción sólida sobre la necesidad de ir más allá en el camino de política monetaria. De momento, esperamos descensos más notables en los principales indicadores de empleo y precios durante junio, por lo que conservamos nuestro estimado de que la tasa de referencia permanezca en estos niveles un buen tiempo, aunque estaremos atentos a la publicación de los datos para anticipar cambios en las probabilidades.