Exxon Mobil (NYSE:XOM), junto con otros productores de combustibles fósiles, se enfrenta a tres fuertes vientos en contra:

- El ciclo de las materias primas - concretamente la relación con la inflación y las tasas de interés - añade incertidumbre. Una serie de materias primas, incluido el petróleo, subieron sustancialmente a principios de 2021 en previsión de un aumento de la inflación, pero posteriormente bajaron a medida que las preocupaciones del mercado sobre la inflación han disminuido.

- Hay incertidumbre en cuanto al ritmo de la recuperación económica del COVID, especialmente a medida que la variante Delta se ha extendido.

- Existe una creciente preocupación por el cambio climático entre los inversionistas particulares y, sobre todo, los institucionales. La gran pregunta es, cómo puede prosperar XOM en un mundo con restricciones de carbono?

Tras cerrar el 25 de junio con un máximo anual de 64.66 dólares al momento de redactar este informe, XOM había caído un 14.1% hasta alcanzar los 55.55 dólares, lo que supone una rentabilidad total anual del 41.6%. En el momento de la publicación, las acciones cotizaban a 54.52 dólares. Las subidas y bajadas han coincidido en general con los mercados de materias primas.

Las ganancias TTM de XOM son negativos, pero precio-beneficio futuro es de 13.66. La rentabilidad por dividendo es del 6.3%. La empresa redujo su deuda total en 7,000 millones de dólares desde finales de 2020. La compañía ha reportado ganancias sólidas en los últimos dos trimestres, lo que añade confianza en la expectativa de un retorno a condiciones más normales. A medida que la economía se recupera y la demanda de energía y productos químicos aumenta, XOM parece bastante barato.

Para formular una opinión sobre XOM, me baso en dos formas de perspectivas de consenso. La primera es la conocida calificación de consenso de los analistas de Wall Street y el precio objetivo. La segunda es la perspectiva implícita en el mercado, una proyección probabilística de los rendimientos de una acción que se deriva de los precios de las opciones. El precio de una opción refleja la estimación consensuada por el mercado de la probabilidad de que el precio de la acción subyacente suba por encima (opción de compra) o caiga por debajo (opción de venta) de un nivel específico entre hoy y la fecha de vencimiento de la opción.

Analizando las opciones de venta y de compra en un rango de precios de ejecucion (strike) y una fecha de vencimiento común, es posible calcular la perspectiva estadística de los rendimientos que concilia los precios de las opciones. La perspectiva implícita en el mercado es, en efecto, la estimación consensuada del mercado sobre las probabilidades de rendimiento de los precios. Para aquellos que no estén familiarizados con este concepto, publiqué un resumen que incluye ejemplos y enlaces a la literatura financiera pertinente.

Perspectiva del consenso de Wall Street para XOM

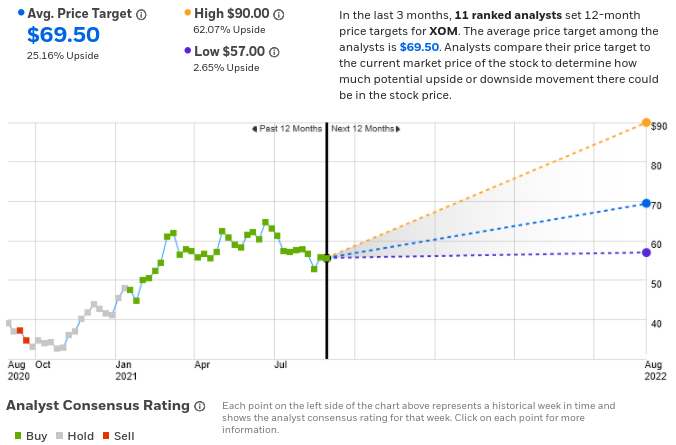

La versión de eTrade de las perspectivas de consenso de Wall Street combina las perspectivas de 11 analistas clasificados que han publicado opiniones en los últimos 90 días. De los 11 analistas, cinco dan a XOM una calificación de compra, seis votan por mantenerla y 0 por venderla. La calificación agregada es alcista y el precio objetivo de consenso a 12 meses es de 69.50 dólares, un 25.16% por encima del precio actual.

Incluso el precio objetivo más bajo de los analistas implica una rentabilidad del 2.65%. El objetivo de precio de consenso a 12 meses es significativamente más alto e implica una apreciación anual sustancialmente mayor que cuando escribí sobre XOM a finales de enero. En ese momento, el consenso de objetivo de precio a 12 meses era de 51.88 dólares, un 12.6% por encima del precio de la acción en ese momento.

El cálculo de Investing.com del consenso de Wall Street se realiza a partir de las calificaciones y los objetivos de precio de 30 analistas. La mayoría de los analistas son neutrales, pero el número de calificaciones positivas hace que la calificación de consenso sea de compra. El consenso de precio objetivo a 12 meses era de 66.33 dólares, un 19.3% por encima del precio actual.

Con unos consensos de objetivo de precio del 25% y el 19%, junto con una rentabilidad por dividendo del 6.2%, la perspectiva predominante de los analistas bursatiles de Wall Street es que XOM va a tener un año muy fuerte.

Resumen

XOM tiene una rentabilidad total a lo largo del año superior al 40%, incluso después de un descenso del 14% desde finales de junio. El consenso de perspectiva de beneficios implica un precio-beneficio futuro de 13.7 y la rentabilidad por dividendo es del 6.2%.

Los beneficios parecen estar en vías de una sólida recuperación de la recesión económica impulsada por el COVID. Las perspectivas de consenso de Wall Street implican una rentabilidad de los precios a 12 meses de alrededor del 20% y la calificación de consenso es alcista, aunque muchos analistas tienen una opinión neutral o instan a mantener. El consenso de los analistas en cuanto a precio objetivo es considerablemente más alcista que cuando analicé XOM a finales de enero. Las perspectivas implícitas del mercado hasta mediados de enero son de neutrales a ligeramente alcistas, lo que supone una mejora sustancial respecto a mi último análisis.

La volatilidad anualizada esperada, calculada a partir de las perspectivas implícitas del mercado, es de alrededor del 31%, considerablemente menor que el valor de finales de enero. Con una perspectiva consensuada de rentabilidad total a 12 meses del 25% o más, una volatilidad esperada en torno al 31% y una ligera inclinación alcista en la perspectiva implícita del mercado

La volatilidad anualizada esperada, calculada a partir de las perspectivas implícitas del mercado, es de alrededor del 31%, considerablemente inferior al valor de finales de enero. Con una perspectiva consensuada de rentabilidad total a 12 meses del 25% o más, una volatilidad esperada en torno al 31% y una ligera inclinación alcista en las perspectivas implícitas del mercado hasta principios de 2022, cambiaré mi opinión sobre XOM de neutral a alcista.

Dada la incertidumbre a largo plazo, tengo previsto volver a revisar este análisis a principios de 2022.