La economía mexicana vuelve a dar muestras de vitalidad

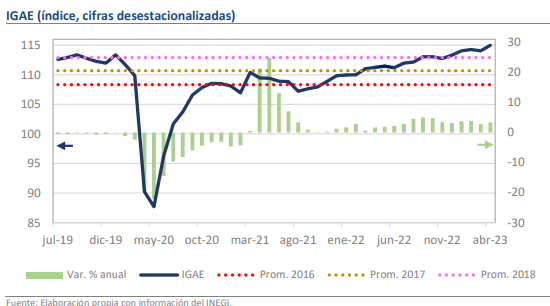

Los resultados Indicador General de la Actividad Económica para abril sorprendieron gratamente al registrarse una variación de 0.82% mensual. Este es el mejor resultado de los últimos 13 meses y mucho mayor a la estimación central de 0.6% que el INEGI dio a conocer la semana pasada y que, ya de por sí, incorporaba una revisión al alza vs la expectativa preliminar. Con ello, la economía mexicana perfila un arranque de año memorable, pues el avance del segundo trimestre podría ser casi tan amplio como el del primero y de ser así se generaría una base generosa como para pensar que el avance del PIB pueda alcanzar el 3.0% en todo 2023 si se evita un cuadro de desaceleración severo en los próximos meses.

de 14 actividades crecieron, casi todas dentro del sector servicios

Respecto a las claves del buen resultado, la sorpresa vino dada por el sector servicios, del que se esperaba un avance de 0.6% que terminó siendo de 1.03%. Como mencionamos en nuestra nota sobre las ventas minoristas, el desempeño del consumo sigue siendo uno de los principales motores dentro de la fórmula de crecimiento, lo que se validó con el reporte del IGAE pues fueron rubros como el comercio al por menor (+2.30%), el transporte (+2.82%) y los servicios de alojamiento (+2.13%), lo que más contribuyeron al alza. Asimismo, llama la atención el crecimiento de 12.61% mensual en los servicios de esparcimiento, culturales y deportivos, cifra que los lleva a superar sus niveles precrisis y que podría estar relacionada con el crecimiento significativo que tuvo el presupuesto de eventos como la Feria de San Marcos.

¿Qué esperar?

El alza acumulada de la economía en estos primeros 4 meses del año es de 1.5%, lo que, frente al crecimiento histórico de 2.0% anual promedio, pone en perspectiva la magnitud del potencial que yace frente a la economía mexicana para transformar la dinámica del crecimiento en el corto y mediano plazo. Es importante mencionar que estos resultados aun no parecen reflejar los efectos de las macrotendencias globales como el nearshoring, pues el sector secundario, en donde elementos como la construcción, las utilities y la construcción deberían de ser los más impactados, muestra bastante debilidad. Así, si logran concretarse mejoras en las condiciones de infraestructura, seguridad, mercado laboral y estado de derecho, el panorama podría volverse uno de los más prometedores en el pasado reciente. Nos mantendremos atentos a la información sobre mayo y junio que se publicará en las siguientes semanas para eventualmente revisar nuestros pronósticos.