Durante las fases alcistas del mercado, los inversores suelen empezar a comparar los resultados de sus carteras con los de un índice importante. Es decir, comparan la rentabilidad de su cartera con la de un índice importante, por lo general, el índice S&P 500. Aunque Wall Street y los medios de comunicación, financiados por Wall Street, fomentan en gran medida esta actividad, ¿es adecuada la evaluación comparativa para usted?

- ¿Cómo invertir en momentos volátiles? ¡Pruebe InvestingPro! Sólo a los lectores de este artículo les daremos un año de InvestingPro con un DESCUENTO ESPECIAL y podrán conocer instantáneamente si es momento de comprar o vender una acción. Sólo tienes que usar el código de descuento TURBOPRO al suscribirte. ¡Haz clic aquí y canjea tu cupón hoy mismo!

Empecemos por la razón por la que Wall Street quiere que compare su rendimiento con un índice de referencia.

La infelicidad y la inseguridad creadas por la comparación son omnipresentes, a juzgar por la cantidad de spam que promociona cualquier cosa, desde la pérdida de peso hasta la cirugía plástica. El principio básico parece ser que lo que tenemos nos vale hasta que vemos a alguien que tiene más. Sea cual sea la razón, la comparación en los mercados financieros puede llevar a decisiones terribles.

Esta medición continua con respecto a un índice de referencia aleatorio sigue siendo la razón principal por la que los inversores tienen problemas para sentarse pacientemente y dejar que el proceso con el que se sienten cómodos trabaje para ellos. Se dejan llevar por alguna comparación en el camino y pierden el norte.

Los clientes se alegran si les dices que han ganado un 12% en su cuenta. Después, si les dices que "todos los demás" han ganado un 14%, los disgustas. Tal y como está construida ahora, la industria de servicios financieros se basa en enfadar a la gente para que muevan su dinero con frenesí.

Ahí reside el pequeño y sucio secreto. El dinero en movimiento genera ingresos. Crear más puntos de referencia, índices y cajas de estilo no es más que crear más cosas con las que comparar, permitiendo a los clientes permanecer en un perpetuo estado de indignación.

Esto también explica por qué la "indexación " se ha convertido en un nuevo mantra para los asesores financieros. Dado que la mayoría de los gestores de fondos no consiguen superar a su índice de referencia relativo de un año para otro, los asesores sugieren comprar el índice. Esto es especialmente cierto porque la creciente cuota de mercado de la indexación (y de la inversión pasiva, o sistemática, en general) ha restado liquidez a los mercados.

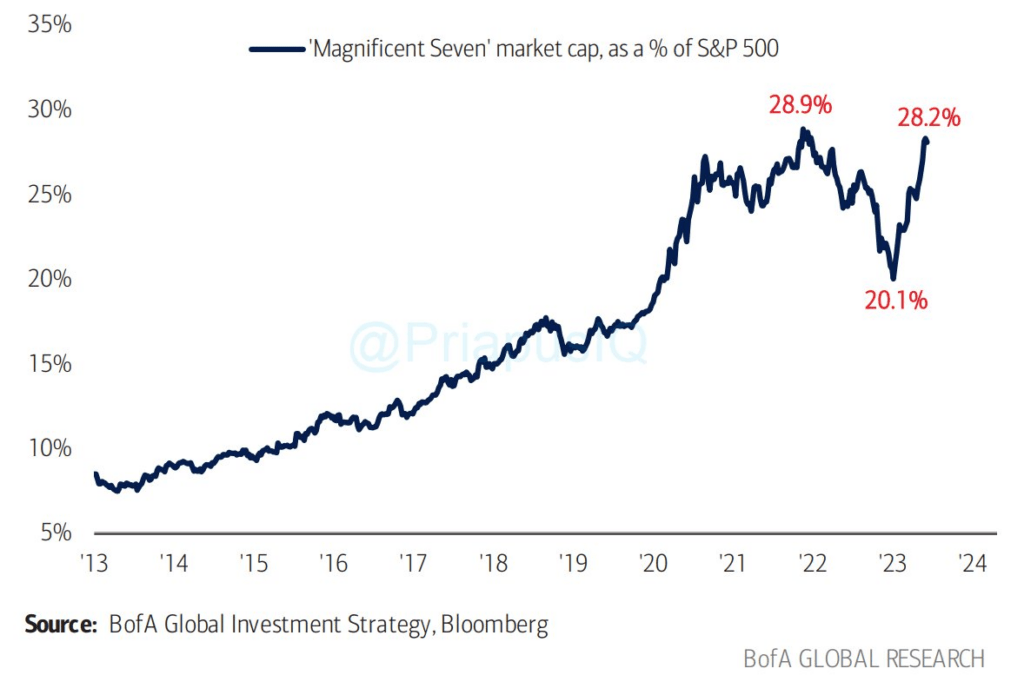

Sin embargo, el aumento de la indexación ha dado lugar a una concentración de dólares en un número cada vez menor de activos. La capitalización de mercado combinada de las siete principales empresas del índice S&P 500 ronda los 12,3 billones de dólares. Esta cifra es más de cuatro veces superior a los casi 3 billones de dólares de capitalización de mercado del índice Russell 2000, compuesto por 2.000 acciones de pequeña capitalización.

Aunque esta estadística pueda resultar chocante, también representa el riesgo más importante a la hora de establecer el valor de referencia de su cartera.

Ponderación de la capitalización de mercado de su cartera

Cuando la mayoría de los inversores o asesores financieros crean carteras, invierten en empresas que les gustan. A continuación, comparan el rendimiento de la cartera con un índice. Este proceso de evaluación comparativa es donde reside el riesgo, más hoy que antes. La razón está en un artículo que escribimos anteriormente:

"En otras palabras, de los aproximadamente 1.750 ETF, las 10 primeras acciones del índice comprenden aproximadamente el 25% de todos los ETF emitidos. Esto tiene sentido, dado que para que un emisor de ETF le "venda" un producto, necesita un buen rendimiento. Además, en un ciclo de mercado tardío impulsado por el momentum, no es raro encontrar que los mismos valores con "mejores resultados" proliferen en muchos ETF".

El problema de la consolidación de activos se agrava cuando los inversores compran participaciones de un ETF o fondo de inversión indexado. Cada compra de un índice pasivo requiere la adquisición de las acciones de todas las empresas subyacentes. Por lo tanto, la subida del índice general no es sorprendente. Las entradas masivas en los índices pasivos alimentaron a la fuerza a las 10 principales empresas ponderadas por capitalización de mercado.

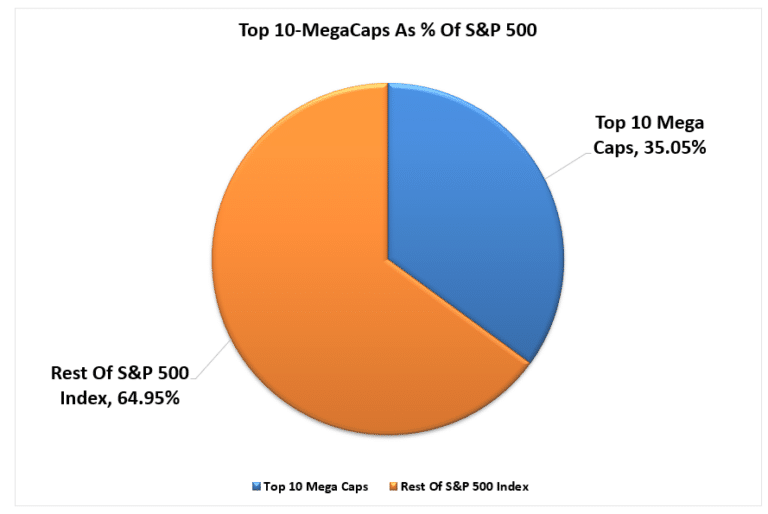

Así es como funciona. Cuando se invierte 1 dólar en el índice S&P 500, 0,35 dólares van directamente a los 10 valores principales. Los 0,65 dólares restantes se reparten entre los 490 valores restantes.

Los inversores que toman como referencia su índice corren el riesgo de fracasar a menos que el 35% de la cartera se invierta en esos 10 valores. Dado que la ponderación por capitalización de mercado de las principales empresas más grandes se acerca a un nivel récord, asumir una participación del 35% en esas empresas aumenta el perfil de riesgo de la cartera mucho más de lo que creen muchos inversores.

Concretamente, sólo estamos hablando del riesgo que implica "igualar" al índice.

Intentar superar al índice de forma consistente de un año para otro es un proceso mucho más difícil.

Un ejemplo perfecto es Bill Miller, de Legg Mason, que logró superar al S&P 15 años consecutivos. Eso le llevó a las portadas de las revistas. Los inversores invirtieron miles de millones en el fondo de valor Legg Mason en 2005 y 2006. Por desgracia, fue justo antes de que su estrategia se topara con varios obstáculos y dejara de funcionar. Lo mismo ocurrió con Peter Lynch en Fidelity.

Ésta es la cuestión. La probabilidad de superar al S&P 15 años consecutivos es de 1 entre 2,3 millones.

Una cartera bien gestionada puede superar al índice a largo plazo

El problema del análisis de los índices de referencia dominantes es que siempre se centran en la rentabilidad a un año. La realidad es que incluso si compra un índice, seguirá obteniendo peores resultados con el paso del tiempo. En los últimos 30 años, el índice S&P 500 ha subido un 1.987%, frente al 1.916% del ETF. La diferencia se debe a las comisiones de gestión del ETF, que el índice no tiene.

Sin embargo, aunque un gestor de fondos NO pueda superar al índice de un año para otro, eso no significa que una estrategia de inversión sólida no vaya a obtener un rendimiento considerablemente superior, con menor riesgo, a largo plazo. Encontrar fondos con un historial a largo plazo es difícil porque muchos fondos de inversión no se lanzaron hasta finales de la década de los 90 y principios de los 2000.

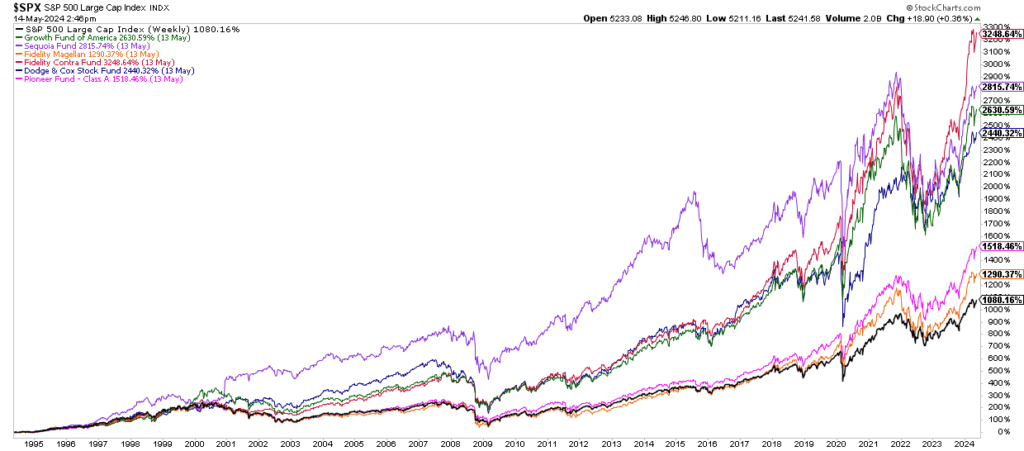

Sin embargo, he buscado rápidamente algunos de los mayores fondos de inversión con historiales a largo plazo. El siguiente gráfico compara Fidelity Magellan y Contrafund, Pioneer (TYO:6773) Fund, Sequoia Fund, Dodge & Cox Stock Fund y Growth Fund of America con el índice S&P 500.

No sé ustedes, pero invertir a largo plazo en fondos de calidad gestionados activamente a mí me parece una mejor apuesta. Y lo que es más importante, lo hicieron sin concentrar posiciones en un puñado de acciones.

Financial Resource Corporation lo resumió mejor:

"Para aquéllos que no se conforman con superar la media en un periodo determinado, consideren lo siguiente: si un inversor puede lograr sistemáticamente rendimientos ligeramente superiores a la media todos los años durante un periodo de 10 a 15 años, es probable que acumulativamente durante todo el periodo lo haga mejor que aproximadamente el 80% o más de sus homólogos. Es posible que nunca hayan descubierto un fondo que ocupara el primer puesto en un periodo posterior de uno o tres años. Sin embargo, ese "fracaso" se ve compensado con creces por haber evitado opciones que obtuvieron resultados muy inferiores.

Para aquéllos que buscan un nuevo método para descubrir los 10 mejores fondos para el próximo año, este estudio resultará frustrante. No existen atajos mágicos, e instamos a nuestros lectores a que abandonen la búsqueda ilusoria y, en última instancia, contraproducente de los mismos.

Para aquéllos dispuestos a refrenar sus pasiones a corto plazo, abracen la virtud de ser sólo ligeramente mejores que la media, y esperen a que los beneficios de este enfoque se conviertan en algo mucho mejor."

Lo único que importa

Hay muchas razones por las que no se debe perseguir un índice a lo largo del tiempo y por las que se ven estadísticas como "el 80% de todos los fondos obtienen un rendimiento inferior al S&P 500" en un año determinado. El impacto de las recompras de acciones, las sustituciones, la ausencia de impuestos, la ausencia de costes de negociación y la sustitución contribuyen a que el índice supere en rentabilidad a quienes invierten dólares reales y no reciben las mismas ventajas.

Y lo que es más importante, cualquier cartera asignada de forma diferente al índice de referencia para proporcionar una menor volatilidad, ingresos o planificación financiera a largo plazo y preservación del capital también obtendrá un rendimiento inferior al del índice. Por lo tanto, comparar su cartera con el S&P 500 es intrínsecamente "mezclar churras con merinas” y siempre conducirá a resultados decepcionantes.

"Pero la cosa empeora. A menudo, estas comparaciones se hacen sin siquiera considerar la forma correcta de cuantificar el 'riesgo'. Es decir, ni siquiera vemos mediciones de rendimientos ajustados al riesgo en estas revisiones de 'rendimiento'. Por supuesto, eso hace que se pierda todo el sentido de aplicar una estrategia que es diferente de un sólo índice largo.

Está bien comparar las cosas con un índice de referencia. De hecho, es útil en muchos casos. Pero debemos tener cuidado con cómo lo hacemos". - Cullen Roche (SIX:ROG)

Por todas estas razones y otras más, comparar su cartera con un " índice de referencia" le llevará en última instancia a asumir demasiados riesgos y a tomar decisiones de inversión basadas en emociones.

Pero aquí está la única pregunta que importa en el debate activo/pasivo:

"¿Qué es más importante: igualar un índice durante un ciclo alcista o proteger el capital durante un ciclo bajista?".

No se pueden tener ambas cosas.

Si toma como referencia un índice durante el ciclo alcista, bajará igualmente durante el ciclo bajista. Sin embargo, mientras que un gestor activo centrado en el "riesgo " puede obtener peores resultados durante un mercado alcista, preservar el capital durante un ciclo bajista salvará sus objetivos de inversión.

Invertir no es una competición y, como demuestra la historia, tratarlo como tal tiene horribles consecuencias. Así que hágase un favor y olvídese de lo que haga el índice de referencia de un día para otro. En vez de eso, adapte su cartera a sus metas, objetivos y plazos personales.

A largo plazo, puede que no supere al índice, pero es probable que alcance sus objetivos personales de inversión, que es la razón por la que invirtió en un primer momento.

-----

Si quieres obtener GRANDES IDEAS DE INVERSIÓN y encontrar las joyas ocultas del mercado, suscríbete AHORA MISMO a InvestingPro en este enlace donde podrás canjear el cupón especial TURBOPRO y obtener un descuento espectacular en tu suscripción a cualquiera de nuestros planes de 1 y 2 años.

¡Llévatelo hoy mismo, antes de que se termine la promoción! Aprovecha uno de los ÚLTIMOS 5️⃣ CUPONES.

También puedes elegir una de las siguientes opciones para aplicar automáticamente tu promoción: