A la apertura de la sesión americana, el peso mexicano mantiene el retroceso mostrado más temprano y se posiciona en el 3er lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La divisa mexicana se vio afectada por un incremento de la aversión al riesgo internacional, que incrementó el apetito por instrumentos de refugio, antes de la publicación de información importante esta semana.

Por su parte, el dólar, medido a través del índice DXY, abre al alza y se estabiliza por encima de los $103 puntos, ya que los inversores siguen evaluando las perspectivas de la política monetaria de la Reserva Federal. El viernes, el dólar perdió algo de terreno después de que el presidente de la Reserva Federal, Jerome Powell, dijera que la configuración monetaria actual estaba "en territorio restrictivo" y que está desacelerando la economía como se esperaba. Aun así, rechazó las apuestas de recortes de las tasas de interés, advirtiendo que es ‘prematuro’ anticipar una flexibilización de la política. En cuanto a los datos, el PMI manufacturero del ISM de EE.UU. estuvo por debajo de lo esperado en noviembre, lo que apunta a la decimotercera contracción consecutiva de la actividad fabril y respalda las perspectivas de menores tasas de interés. Además, la última lectura de inflación PCE reflejó una desaceleración de los precios, mientras que las solicitudes continuas de desempleo alcanzaron un máximo de 2 años. Los inversores esperan ahora el informe de empleo de noviembre del viernes para evaluar la fortaleza del mercado laboral en EE.UU.

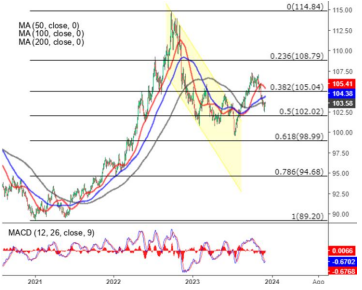

USD/MXN Spot

El peso cerró la sesión previa en $17.38 unidades, con una apreciación de 0.58% (10.08 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $17.20 y un máximo en $17.32 unidades. Para hoy estimamos un rango de fluctuación entre $17.13 y $17.35 pesos por dólar, considerando niveles de soporte en $17.05 y de resistencia en $17.40 pesos por dólar.

La inversión fija bruta disminuyó 1.5% m/m en septiembre. Al interior, los gastos en construcción descendieron 5.0% m/m y en maquinaria y equipo —de origen nacional e importado— crecieron 2.7% m/m. en su comparación anual, la inversión se incrementó 23.5% en términos reales. Por components, la construcción aumentó 26.5% a/a y la maquinaria y equipo, 20.9% a/a.

El consumo privado creció 0.8% m/m. El de bienes de origen importado ascendió 1.8% y el de bienes y servicios de origen nacional 0.8%.

EUR/USD Spot

El euro cerró la sesión anterior en $1.089 unidades, con una depreciación de 0.74% (0.81 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.083 y un máximo de $1.090 unidades.

Para hoy estimamos un rango de cotización entre $1.082 y $1.089 dólares por euro, considerando niveles de soporte en $1.081 y de resistencia en $1.090 unidades.

El superávit comercial de Alemania se amplió a 17.8 mil millones de euros en octubre, superando las expectativas del mercado por una caída más pronunciada de las importaciones en comparación con las exportaciones. Las primeras disminuyeron 1.2%, alcanzando su punto más bajo desde noviembre de 2021. Mientras que, las exportaciones cayeron 0.2%.

Índice DXY

Los futuros del crudo WTI operan a la baja, en torno a los $73.4 dólares por barril, cayendo por tercera sesión consecutiva y permaneciendo bajo presión en medio de la incertidumbre sobre los recortes voluntarios de producción de la OPEP+ y el debilitamiento de las perspectivas de la demanda global. La semana pasada, varios miembros de dicho organismo, Arabia Saudita, los Emiratos Árabes Unidos y Kuwait, anunciaron recortes voluntarios adicionales hasta un total de 2.2 millones de barriles por día. Además, se anunció que Brasil se unirá a la alianza el próximo año, planeando aumentar su producción a 3.8 millones de barriles por día. Mientras que, las plataformas petroleras estadounidenses aumentaron en 5, a 505 la semana pasada, su nivel más alto desde septiembre.