- En el mes la inflación fue de 4.64% anual vs 4.79% previo y 4.61% estimado.

- Energéticos (-2.68%) y agropecuarios (3.94%) fueron los que más contribuyeron.

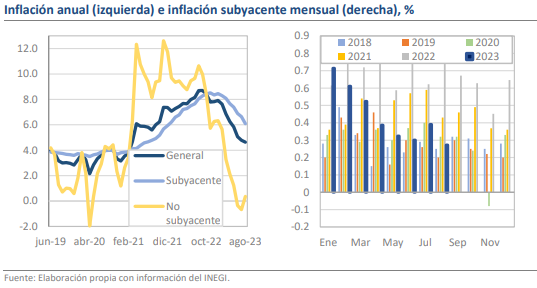

- La inflación subyacente pasó de 6.64% anual a 6.08%, continúa la mejora.

Los resultados favorecen la extensión de la pausa de Banxico

Hoy el INEGI publicó las estadísticas de inflación correspondientes a agosto. El resultado fue de 0.55% mensual y 4.64%, cifras que son muy cercanas a los pronósticos del consenso (0.53% y 4.61%). Como ya lo habíamos mencionado previamente, el mes se caracterizó por el repunte de la inflación no subyacente, lo que evitó que continuara la tendencia de poderosas bajas que se habían manifestado entre marzo y junio. De hecho, en la información de las dos quincenas se aprecian las presiones constantes que ejercieron los precios de los energéticos como el gas doméstico (+6.24% mensual) y la gasolina (+0.64%), junto con aquellas provenientes de los agropecuarios como el jitomate (+31.73%), la cebolla (+30.54%) y el limón (+13.69%). En ese sentido, reforzamos nuestra impresión de que la Junta de Gobierno de Banxico extremará precauciones ante la materialización de uno de los riesgos que más se han señalado en las minutas de este año y aunque el impacto de la desviación de agosto no es lo suficientemente pernicioso como para frustrar el regreso al objetivo de inflación en 2023, no esperamos cambios en la tasa de referencia al menos en las próximas tres reuniones.

La inflación subyacente pasó de 6.64% anual a 6.08%, continúa la mejora

Más allá de lo mencionado y sin dejar de lado la cautela, es importante reconocer que la inflación subyacente tuvo un comportamiento alentador, pues su variación fue de 0.27% mensual y, en particular, el registro de la última quincena fue el segundo más bajo de los últimos 10 años. Gracias a ello el promedio de 3 meses de la inflación quincenal anualizada llegó a 3.74%, lo que implica que desde junio el comportamiento esta más cerca de lo que se necesita para cumplir con el objetivo que de reflejar distorsiones profundas. Incluso, el promedio de este mismo indicador para 2019 y 2020 -años en los que la inflación general terminó en 2.83% y 3.15%- fue de 3.67% y 3.85%, lo que fortalece nuestra impresión de que la subyacente ha tenido una evolución verdaderamente favorable.

¿Qué esperar?

Con el dato de hoy, la inflación acumulada en el año asciende a 2.40%, pero como más de la mitad del crecimiento de precios se genera en el último cuatrimestre es muy probable que el nivel de cierre de año se ubique entre 4.7% y 5.0%. Dados los últimos posicionamientos de parte de la Junta de Gobierno creemos que esta dinámica evitará un punto de inflexión en el discurso de política monetaria y, por el contrario, se extenderá el periodo establecido para recabar evidencia sobre la compatibilidad de las observaciones con el objetivo. En los próximos días estaremos revisando al alza nuestro pronóstico actual de 4.5% para 2023, pero seguimos optimistas respecto a los patrones que se han presentado recientemente en la subyacente.