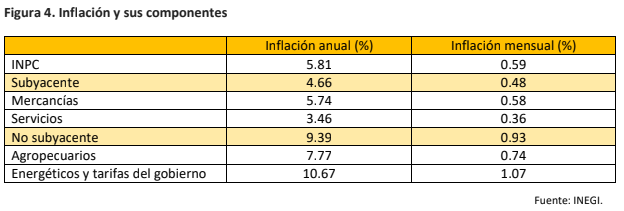

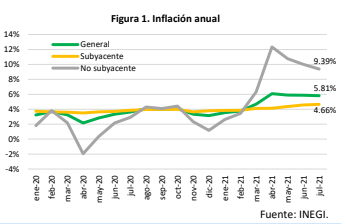

La inflación de julio nuevamente superó las expectativas del mercado, al ubicarse en una tasa anual de 5.81%, resultado de un incremento mensual en precios de 0.59%. Las presiones inflacionarias son evidentes, tanto en el componente subyacente como en el no subyacente. Preocupa en especial el alza en el subyacente, al ser la inflación medular de la economía y con eso determinar la tendencia de largo plazo de la inflación general.

La alta inflación puede deberse a cambios en la oferta, en la demanda, o en ambas. Las presiones de demanda, se observan porque suben las compras de bienes y servicios, en relación a lo que se venía comprando anteriormente. Al subir la demanda, suben los precios.

Por el lado de la oferta, las presiones inflacionarias se dan por una menor oferta, causada por cambios en las condiciones del mercado o eventos que provocan escasez de productos. Entre más escaso un producto, más caro, manteniendo lo demás constante. Este tipo de choques tiende a ser temporal, a menos que el horizonte de la normalización de la oferta sea largo.

Además de las condiciones locales, son relevantes las condiciones globales, aquellas que afectan el precio de las materias primas en los mercados financieros y los costos a los que está sujeto el comercio internacional.

A nivel global, la oferta sigue afectada para muchos productos y servicios, mientras que la demanda ha subido por la reapertura económica y la gran cantidad de estímulos fiscales y monetarios que extienden las grandes economías. Esto ha formado la tormenta perfecta para la inflación, pues un efecto que se esperaba fuera temporal (mientras todo se normalizaba) se ha alargado, subiendo los pronósticos para el resto del 2021 y para el 2022. Con esto, la temporalidad de la inflación ya no es de unas cuantas quincenas, sino de meses que pueden convertirse en años.

Para el caso de México el escenario es más oscuro, pues se vive una alta inflación, con una recuperación incompleta de la economía y con decisiones de política económica (reformas, consultas públicas y forma de gasto de gobierno) que frenan el crecimiento económico.

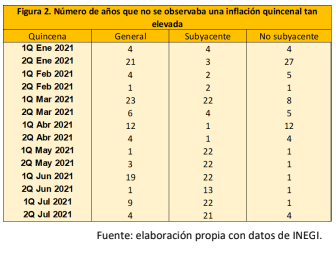

En México, la inflación acumula 10 quincenas por encima del 4%, con el componente subyacente al alza durante 8 meses. En casi todas las quincenas de este año, la inflación general y subyacente han sido las mayores en varios años (Figura 2).

Para el caso de México algunos pueden argumentar que, al tratarse de choques desde la oferta, no tiene caso subir la tasa de interés, pues reducir el crédito solo ralentizaría la recuperación económica en una etapa que se está lejos de regresar a niveles del último pico en 2018. Sin embargo, no hay que perder de vista que existen varios canales de transmisión de la política monetaria, de los cuales dos son especialmente relevantes en este momento:

1) Tipo de cambio, pues al subir la tasa de interés se vuelven más atractivos los activos financieros nacionales lo que favorece la apreciación del peso mexicano y reduce los costos en pesos de los productos y servicios foráneos.

2) Expectativas, que tiene incidencia directa sobre precios de los bienes y servicios. Si se espera que los precios sigan al alza, se ajusta al alza la planeación de costos de las empresas, lo cual se traduce en mayores presiones inflacionarias.

Por el contrario, si se percibe que las presiones inflacionarias se moderarán en el futuro, se harán menores ajustes a los precios.

Esto implica expectativas autorrealizadas, donde los mismos agentes económicos provocan lo que esperan sobre la inflación.

En este punto es especialmente relevante la política monetaria y la reputación del banco central, que al subir la tasa de referencia ayuda a que las expectativas de inflación paulatinamente

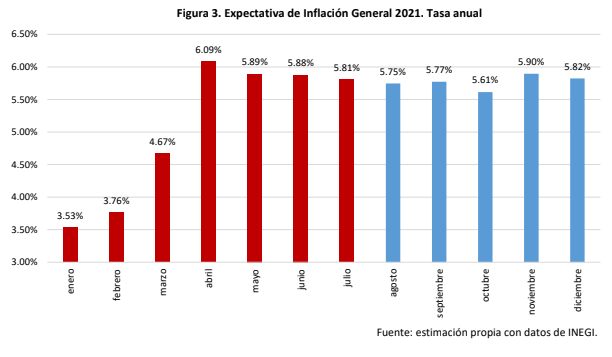

Los datos más recientes de inflación han implicado ajustes sucesivos al alza en las expectativas de inflación, que hoy se ubican en 5.82% al cierre del año (Figura 3). Debido a que varias economías están atravesando por la tercera ola de contagios de Covid-19, es probable que sigan observándose disrupciones desde la oferta, mientras que la demanda seguirá al alza en la medida que las economías sigan recuperándose.

Es decir, la desincronización causada por la pandemia podría extenderse al menos hasta el primer trimestre del 2022, ajustando al alza las expectativas de inflación y provocando políticas monetarias más restrictivas a lo largo del globo, particularmente donde existe una memoria de inflaciones altas y la formación de precios es tal, que favorece la alta inflación, como en el caso de México.

Los datos de inflación al mes de julio

La inflación subyacente se ubicó en 4.66%, siendo la más elevada desde diciembre del 2017, con una inflación mensual subyacente de 0.48%, siendo la mayor para un mes de julio desde 1999. El 60.71% de la inflación general mensual estuvo explicado por la parte subyacente. Cabe destacar que los precios de las mercancías subieron a una tasa mensual de 0.58% y a una tasa anual de 5.74%, mientras que los servicios mostraron una inflación mensual de 0.36% y se ubicaron en una tasa anual de 3.46%, por lo que se mantiene relativamente contenida debido a la lenta recuperación de la economía.

Entre los 10 productos con mayor incremento en precios al interior de la inflación subyacente, destacan las carnitas (2.95%), las tortillas de maíz (2.39%), y los aceites y grasas vegetales (2.29%). Este último componente de aceites y grasas es el que muestra la mayor inflación acumulada en lo que va del año con 17.97%, debido al incremento en los granos en los mercados financieros internacionales. En el sector servicios continúan resaltando los incrementos en precios relacionados al turismo y entretenimiento, siendo los servicios turísticos en paquete los que mostraron la mayor inflación (3.71%), seguido por los hoteles (2.65%) y cines (1.52%).

Por otro lado, en el componente no subyacente, la inflación anual se ubicó en una tasa de 9.39% anual y 0.93% mensual. Los precios de los productos agropecuarios subieron a una tasa mensual de 0.74% y los energéticos de 1.49% mensual y 14.41% anual.

En los productos energéticos el mayor incremento mensual se observó en el precio del gas doméstico LP con 5.77%, siendo el componente que acumula la mayor inflación en el año con 27.51%. Por su parte, el gas doméstico natural mostró una inflación mensual de 1.50%, seguido por una inflación de 0.31% en la electricidad. Por su parte, los precios de la gasolina de alto octanaje mostraron una inflación de 0.24% y las de bajo octanaje disminuyeron 0.06%.