Uber Technologies (NYSE:UBER) ha dado por fin a los inversionistas lo que tanto ansiaban. El mayor servicio de transporte por carretera del mundo predice ahora que logrará un beneficio ajustado antes de lo previsto.

Los beneficios ajustados de Uber antes de intereses, impuestos y otros gastos podrían oscilar entre una pérdida de 25 millones de dólares y un beneficio de 25 millones de dólares en el tercer trimestre, dijo la compañía en una presentación el martes. Sobre esta base, el beneficio llegaría ligeramente antes de lo previsto. Las ganancias ajustadas en el cuarto trimestre podrían oscilar entre un beneficio plano y uno de 100 millones de dólares.

Uber, con sede en San Francisco y que comenzó a cotizar en 2019, tuvo un periodo de 18 meses rocoso, ya que la propagación del coronavirus obligó a la gente a quedarse en casa, dañando gravemente la demanda de sus viajes. Pero la crisis sanitaria mundial también puso a prueba la sostenibilidad del negocio de viajes a domicilio y la capacidad de la dirección para hacer frente a una crisis de esta magnitud.

En nuestra opinión, Uber ha salido mucho más fuerte tras la pandemia y sus acciones merecen formar parte de cualquier cartera de crecimiento a largo plazo. Uber es hoy una empresa mucho más diversificada que en el momento de su salida a bolsa.

Uber, en lugar de ponerse a la defensiva, utilizó la pandemia como una oportunidad para expandirse más allá de los viajes. En julio, la empresa hizo una gran apuesta por el transporte de mercancías con la compra de Transplace, un proveedor de servicios logísticos basados en la tecnología, a un valor de 2,250 millones de dólares. La compra ayudará a Uber a ampliar el alcance del gigante de los viajes a domicilio en el sector del transporte nacional de Estados Unidos.

Además, Uber también ha entrado en el sector de la entrega de alimentos y alcohol mediante adquisiciones, ha añadido la entrega de paquetes y ha establecido una asociación con GoPuff para transportar artículos de tiendas de conveniencia. Uber lleva entregando comidas de restaurantes desde 2014, pero la pandemia aceleró drásticamente el crecimiento de Uber Eats. Las reservas brutas de pedidos de entrega en el segundo trimestre casi se duplicaron con respecto al mismo periodo del año anterior, hasta alcanzar los 12,900 millones de dólares.

Rentabilidad sostenible

Esa configuración -mientras los viajes vuelven y Uber se involucra más ampliamente en la economía del transporte- es un buen augurio para sus acciones, que han tenido un rendimiento inferior al del mercado en general este año. Las acciones de Uber han perdido un 10% este año, mientras que el NASDAQ, de gran peso tecnológico, ha ganado más de un 17%. Sus acciones cerraron el jueves a 45.48 dólares.

En nuestra opinión, ese periodo de debilidad ha seguido su curso a medida que la empresa amplía sus márgenes y recoge los beneficios de su impulso de diversificación. Algunos analistas de Wall Street también ven infravaloradas las acciones de Uber en un momento en el que está bien posicionada para beneficiarse de la reapertura económica.

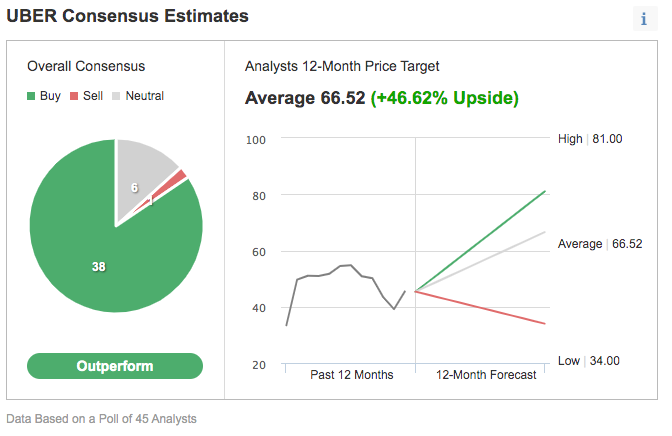

Las acciones de Uber tienen un potencial alcista de alrededor del 47% desde su nivel actual, según la estimación de consenso de 45 analistas encuestados por Investing.com.

Los analistas de Cowen han reiterado la calificación de “outperform” de la empresa esta semana y han elevado su precio objetivo de 80 dólares hasta un máximo de 82 dólares, citando las eficiencias en las unidades de movilidad y de entrega y un rango de orientación de reservas brutas para el tercer trimestre de 2021 más estricto.

Según Goldman Sachs (NYSE:GS), que tiene un objetivo de precio de 64 dólares para la acción, Uber debería ser capaz de mejorar la rentabilidad consolidada a lo largo del tiempo, al tiempo que invierte en oportunidades de crecimiento a largo plazo.

Conclusión

En el entorno posterior a la pandemia, Uber está en una posición mucho mejor para mostrar una rentabilidad consistente tras su gran diversificación y sus medidas de recorte de costos. La actual racha bajista ofrece una buena oportunidad para comprar esta acción.