En la newsletter de esta semana, vamos a repasar varios gráficos de mercado interesantes que tenemos en el radar...

Entremos de lleno.

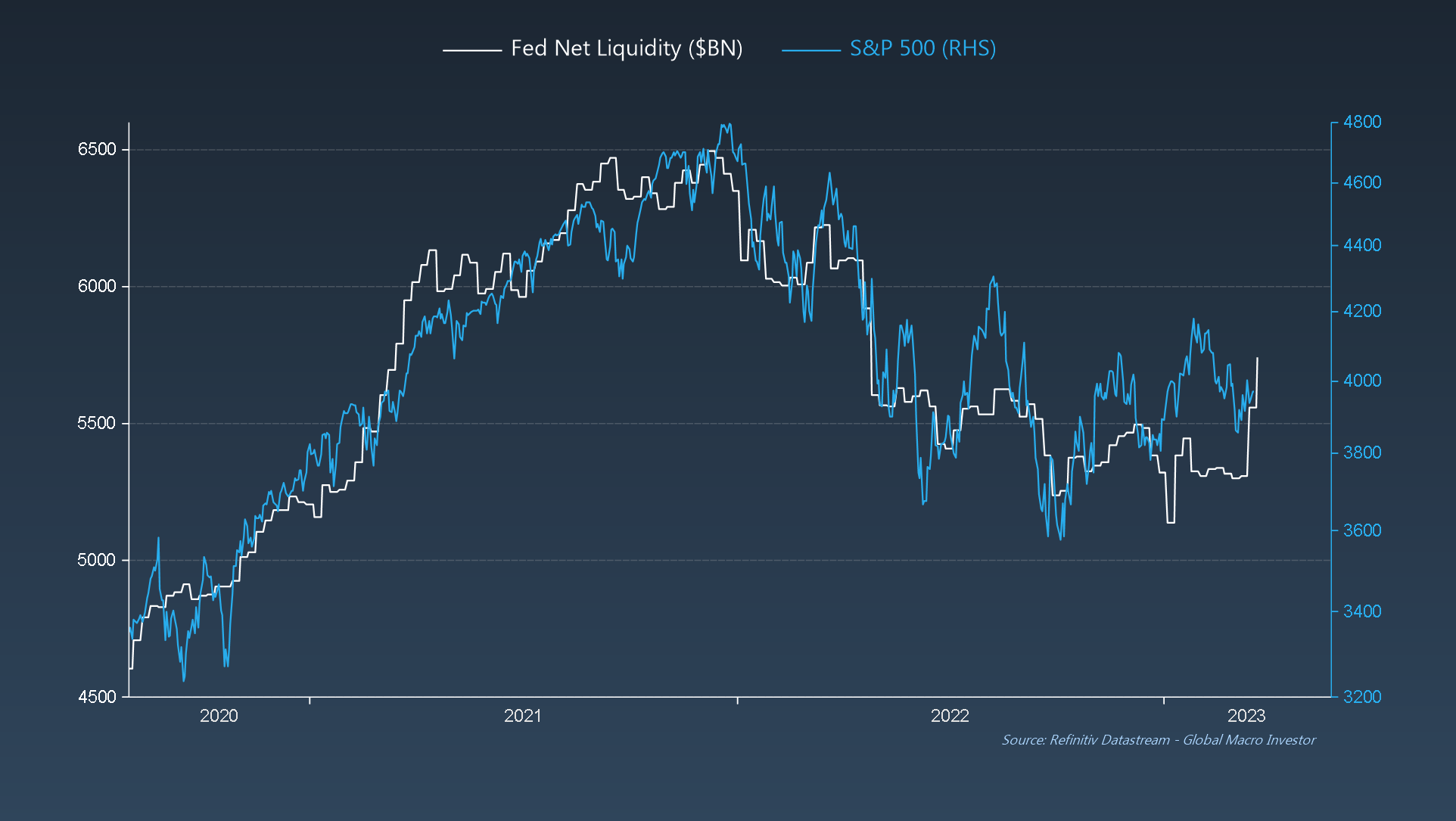

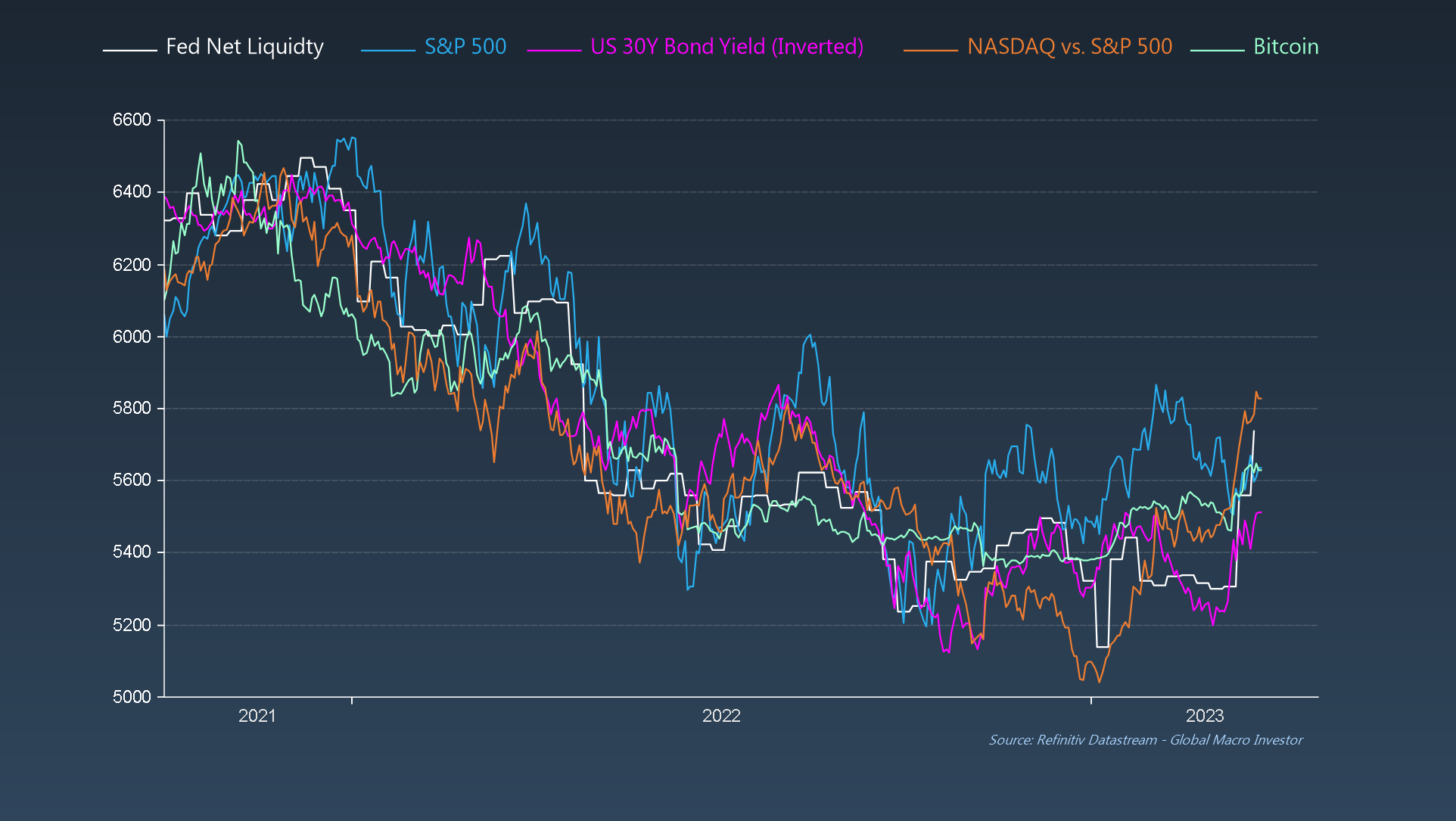

Gráfico 1 del GMI: Liquidez neta de la Fed vs. S&P 500

Otra semana, otra EXPLOSIÓN de liquidez de la Reserva Federal, tal y como esperábamos. Hemos borrado 11 meses de expansión cuantitativa en menos de dos semanas con una inyección de 434.000 millones de dólares. ¡Boom!

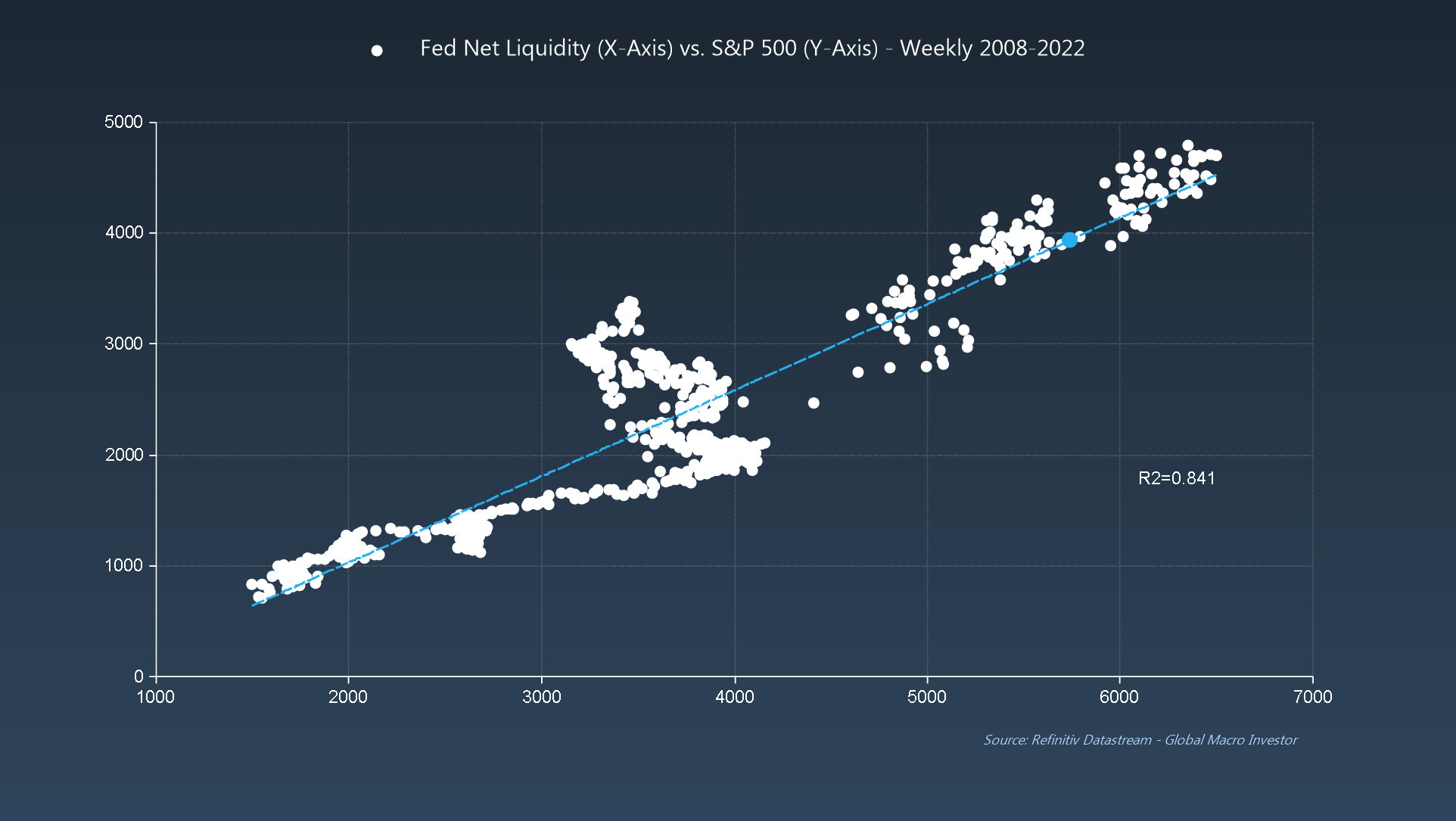

Gráfico 2 del GMI: Liquidez neta de la Fed frente al S&P 500 (gráfico de distribución)

El aumento de la liquidez también significa que el S&P 500 vuelve a cotizar a su valor justo frente a las condiciones de valor justo implícitas de la liquidez nacional; la liquidez es lo único que importa para los activos de riesgo en estos momentos.

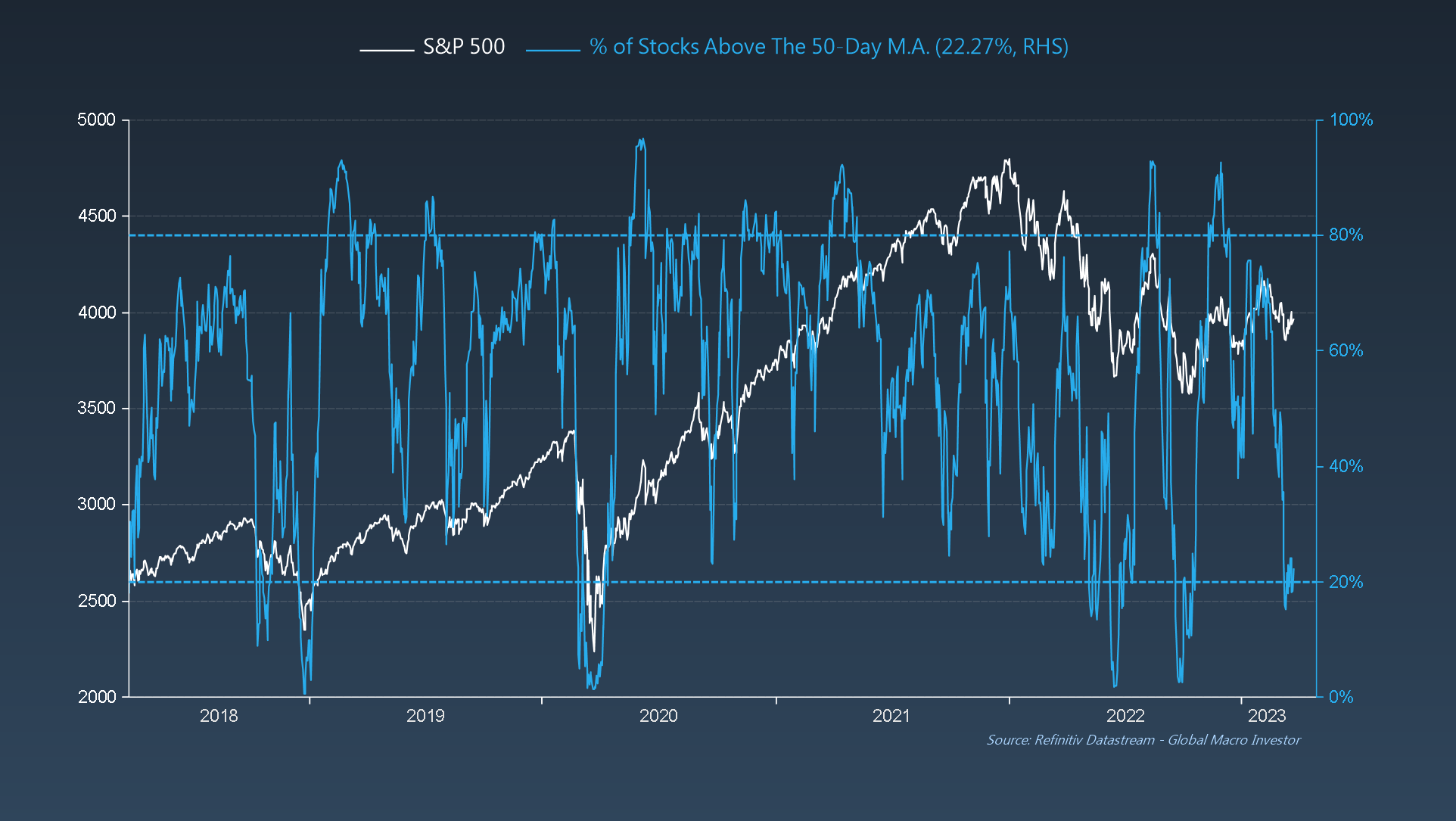

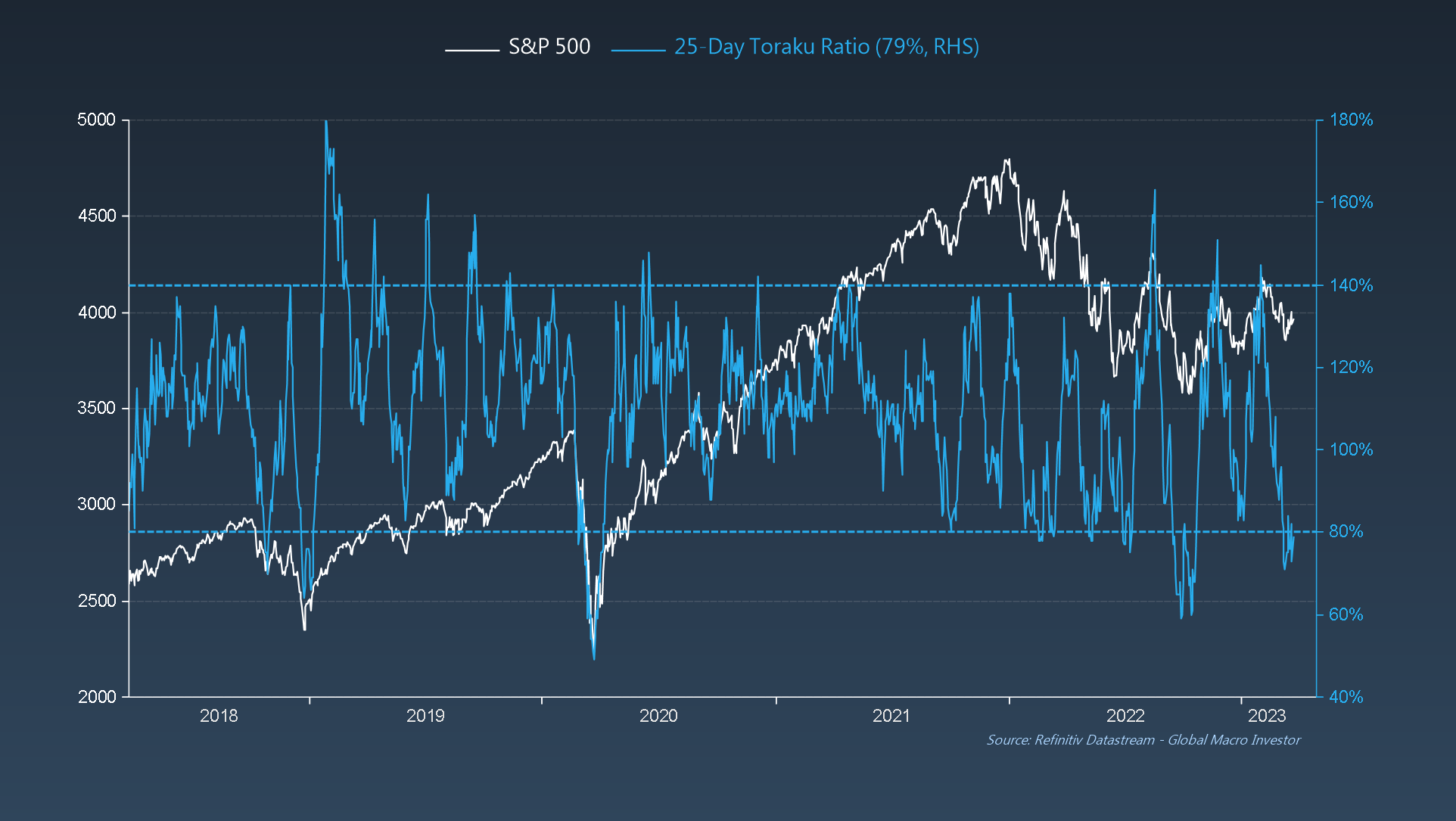

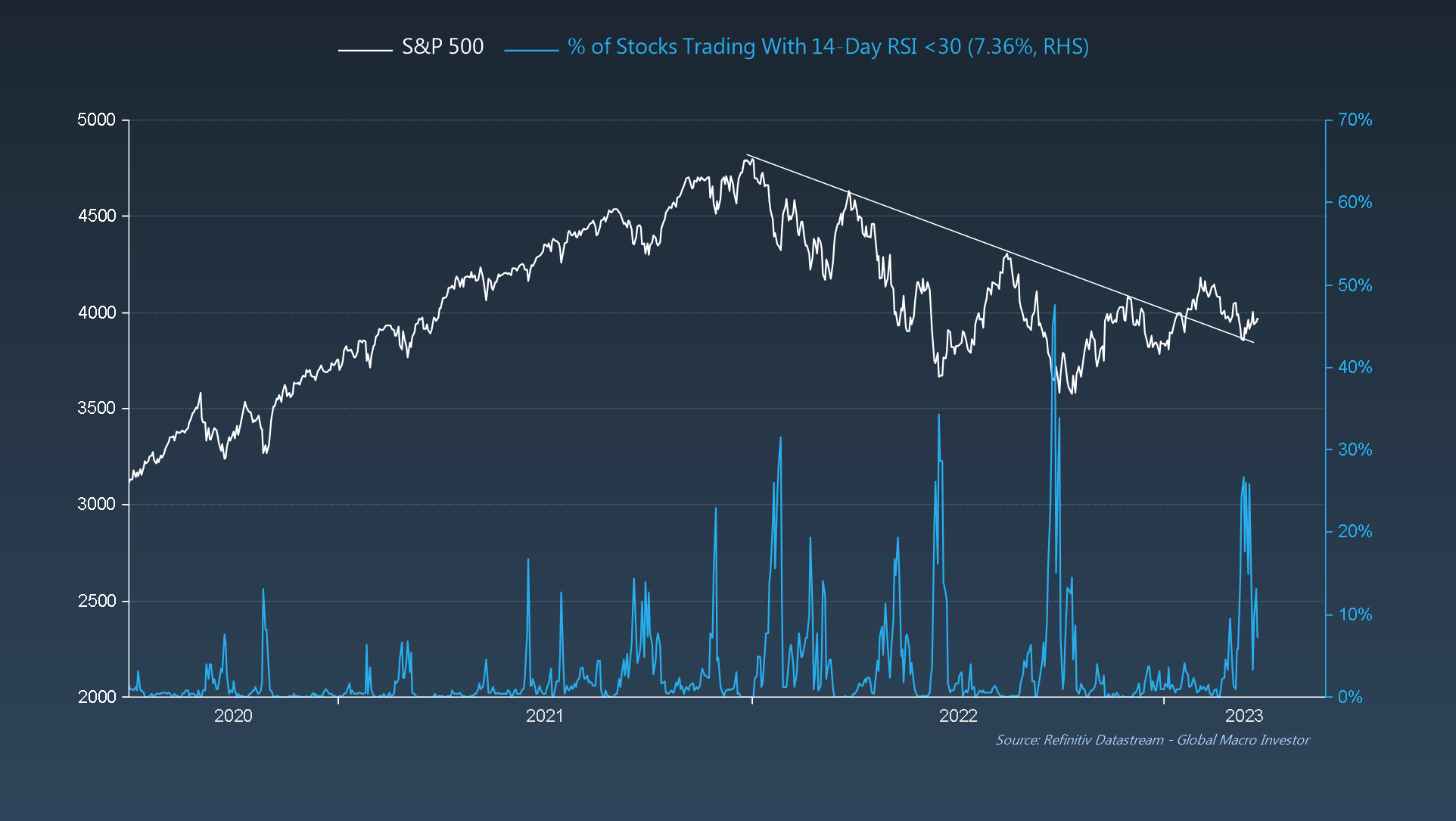

Gráfico 3 del GMI: S&P 500 con % de valores por encima de la media móvil de 50 días

Además, el S&P 500 también vuelve a estar sobrevendido según una serie de indicadores:

- 1. El % de valores que cotizan por encima de la media móvil de 50 días se ha situado por debajo del umbral del 20% esta semana:

- 2. El Ratio Toraku de 25 días también ha vuelto a la sobreventa tras la señal de sobrecompra de principios de febrero; actualmente es el valor más sobrevendido desde octubre del año pasado.

- 3. El % de valores que cotizan con un RSI a 14 días inferior a 30 ascendió al 27% la semana pasada, lo que se disparó justo en el nivel de soporte clave para el S&P 500. Creemos que aguanta. Veámoslo:

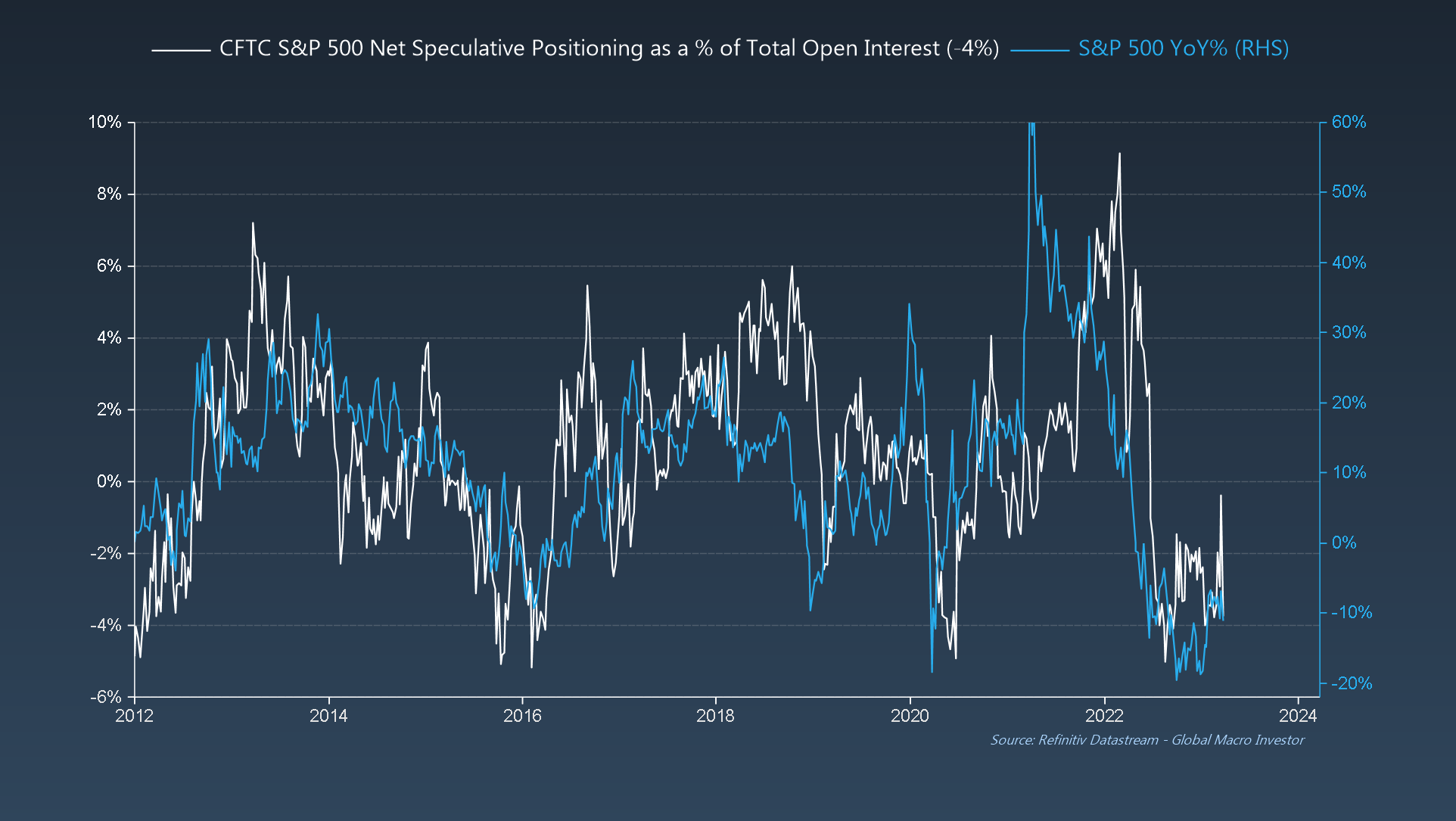

Gráfico 4 del GMI: Posición especulativa neta en el S&P 500 de la CFTC como porcentaje de la OI total frente al % interanual del S&P 500.

Además, los especuladores siguen posicionados muy en corto en el S&P 500, con un -4% del interés abierto total.

Gráfico 5 del GMI: Posición especulativa neta agregada de la CFTC en bonos del Tesoro de EE.UU.

... y lo mismo ocurre con los bonos: siguen posicionados muy en corto. ¡Leña al fuego!

Panorama general del GMI

Seguimos manteniendo la opinión de que el IPC se va a venir abajo en los próximos tres a seis meses. Los plazos de entrega de los proveedores regionales de la Fed han seguido desplomándose en marzo y actualmente han llevado el IPC más cerca del 0%.

Además, no olviden lo que venimos diciendo desde hace tiempo: los grandes picos de inflación tienden a ser reflexivos (simétricos en subida y bajada) debido al efecto base: ¡ascensor arriba = ascensor abajo!

Además, nuestro Índice de Condiciones Financieras GMI sigue subiendo vertiginosamente gracias al reciente debilitamiento del dólar, la caída de los precios de las materias primas y el descenso del rendimiento de los bonos, lo que supondrá un impulso para el ISM en un par de meses.

... con nuestro GMI ISM Momentum Index sugiriendo actualmente que el ISM podría subir hasta 2,7 puntos interanuales en septiembre, apuntando a un ISM de alrededor de 54...

Mientras tanto, es necesario cerrar la posición corta sin precedentes de los bonos del Tesoro, junto con una dislocación casi récord también de los bonos con el ciclo económico. El rendimiento de los bonos disminuirá MUCHO más a partir de aquí.

El último gráfico que les dejamos para que reflexionen es el de aquí abajo. Recuerden, la liquidez es la marea que levanta todos los barcos y, como llevamos diciendo desde septiembre de 2022 cuando escribimos nuestro GMI mensual de septiembre titulado "El giro está cerca", ya se oye llegar la liquidez. ¡YA VIENE!

La semana que viene, como estamos escribiendo el GMI Mensual de abril, no publicaremos otro informe semanal pero, como siempre, compartiremos algo especial con ustedes de una de nuestras últimas publicaciones GMI mensual. ¡Estén atentos!

***

¿Quiere leerlos en cuanto salgan? Suscríbase de forma totalmente gratuita a mi boletín de noticias, Extractos breves de Global Macro Investor aquí. Nuevos artículos publicados cada domingo.