- Al 3T21, Alfa (MX:ALFAA) presentó un incremento a nivel de Ingresos y de Flujo Operativo de 17.7% y 0.3% vs 3T20, cifras superiores a las estimadas (resultados superiores a los niveles pre-pandemia).

- El aumento a nivel de Flujo se debió principalmente a un mayor precio promedio de las mateiras primas de Alpek (MX:ALPEKA).

- La Recomendación es de Compra con un PO de $17.0 para finales de 2022.

Alfa Presenta Su Reporte de Resultados al 3T21

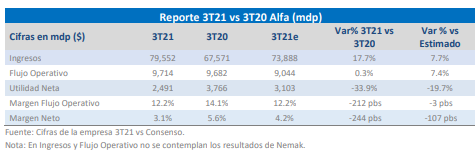

Al 3T21, Alfa presentó un incremento a nivel de Ingresos y de Flujo Operativo de 17.7% y 0.3% vs 3T20, datos superiores a los estimados por el consenso (resultados superiores a los niveles pre-pandemia). Dichas cifras son resultado principalmente de un aumento en el precio promedio de las materias primas en Alpek y una significativa recuperación en el segmento de “foodservice” de Sigma, aunque parcialmente compensados por un menor ritmo operativo en Axtel (MX:AXTELCPO) (destaca el lanzamiento de “Alestra Móvil” en asociación con “AT&T”). El Margen Flujo Operativo se ubicó en 12.2% (vs 12.2%e), nivel que implicó una contracción de -212 pbs, derivado de un aumento en los Costos de Materias. A nivel de Utilidad Neta Acumulada, la emisora reportó un retroceso de -33.9% vs el 3T20, resultado de un mayor Costo Integral de Financiamiento.

Crecimientos superiores a las Expectativas

Consideramos que el reporte de Alfa resultó positivo, ya que presentó cifras superiores a las estimadas, y una importante recuperación en el negocio de Sigma, un aumento en las ventas y precios de materias primas de Alpek, así como un desempeño neutral en Axtel. Cabe señalar que la actual estrategia de la emisora contempla la desinversión de algunos activos, lo que podría implicar un mayor valor para los accionistas de la emisora, así como la independencia total de sus negocios, los cuales han sido validados con la reciente escisión de Nemak (MX:NEMAKA). Hacia futuro, será importante evaluar las ofertas vinculantes de Axtel. Considerando lo anterior, la escisión de Nemak, mejoras a las expectativas de crecimiento para la emisora en el 2021, la posible reincorporación al índice de MSCI para expandir el fideicomiso de inversión extranjera hasta un 75.0%, así como una revisión a la valuación actual de la empresa, Reiteramos nuestra Recomendación de Compra con un PO de $17.0 para finales de 2022.