Apple (NASDAQ:AAPL) se metió de lleno en el negocio financiero y pone en jaque a los bancos de EEUU. ¿De qué se trata?

Asociado con Goldman Sachs (NYSE:GS), Apple presentó al mercado una caja de ahorro que ofrece una tasa de interés del 4,15% anual, fácilmente accesible desde cualquier iPhone.

El inicio fue un éxito: en solo cuatro días los depósitos alcanzaron los USD 990M y se abrieron 240.000 cuentas. Recordemos que esta tasa es muy atractiva en comparación con la que ofrecen los bancos tradicionales, ya que Apple paga 10 veces más que el promedio nacional de EEUU.

Veamos como ejemplo al JP Morgan (NYSE:JPM):

JP Morgan actualmente tiene USD 2,4 Trillions en depósitos en los EEUU. Durante todo el 2022, pagó tan solo USD 10.000M en intereses. Esto representa un 0,41%. Mientras tanto, la nueva cuenta de ahorros de Apple está pagando un 4,15%.

Si JP Morgan aumentara la tasa que paga al 4,15%, su gasto por intereses aumentaría a USD 100.000M por año. Vale aclarar que JP Morgan ganó USD 37.700M durante todo 2022. Claramente no está en condiciones de subir mucho la tasa de interés que paga por los depósitos.

Por lo pronto, los depósitos en los bancos continúan en caída:

¿Por qué se dio semejante caída? Básicamente porque la gente retira el dinero para hacerla rendir. Ya sea comprando bonos del Tesoro de los EEUU que pagan cerca de un 4,8% (en comparación al 0,4% que pagan los bancos). Alternativamente, la gente retira el dinero para invertirlo en fondos Money Market, que suben a toda velocidad. Estos fondos buscan preservar el capital y generar rendimientos estables, mediante instrumentos financieros de corto plazo, como bonos del gobierno.

Ya había USD 5,3 Trillions en fondos Money Market y en las últimas semanas se sumaron más de USD 100.000M. Claramente la corrida bancaria no terminó.

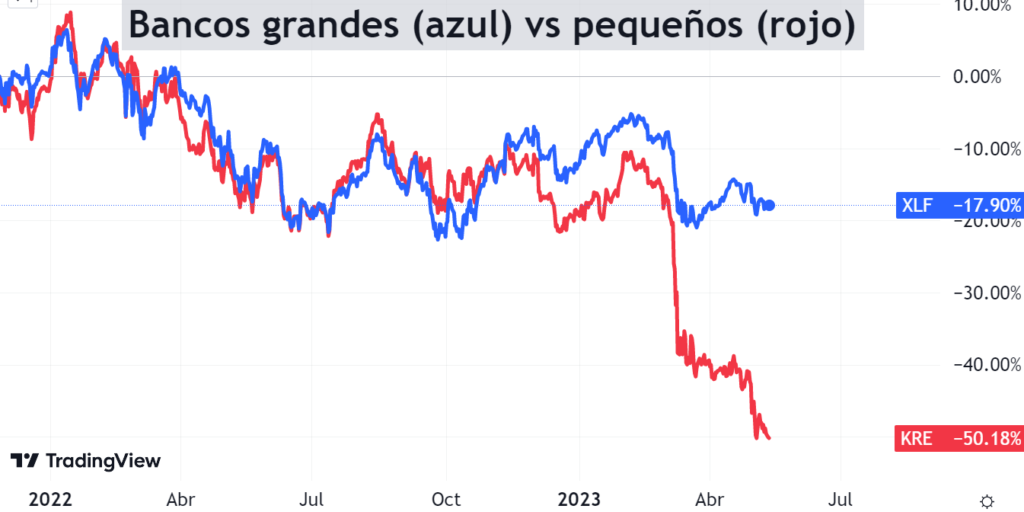

¿Quiénes sufrieron más esta caída en los depósitos? Los bancos pequeños, ya que los ahorristas prefirieron mudarse a bancos grandes, que tienen mayor respaldo.

Esta diferencia entre bancos grandes (XLF) y bancos pequeños (KRE) muestra que la crisis bancaria sigue plenamente vigente:

¿Con este nuevo lanzamiento de Apple les tocará empezar a sufrir a los bancos grandes? Sí, si estos bancos continúan con su actividad tradicional, corren el riesgo de quedar obsoletos.

Por lo pronto, Apple sigue siendo la empresa más importante del mundo y se mete de lleno en el rubro bancario. Este nuevo negocio le es sumamente rentable. Toma dinero al 4,15% de los depositantes y lo puede colocar al 4,80% que actualmente rinden los bonos del tesoro. Es decir que gana 0,65% de spread sobre los depósitos que consiga. Hoy hay 1.200 millones de iPhones en uso en el planeta. Apple puede atraer una buena masa de depósitos y obtener beneficios.

¿Qué otra alternativa tiene si uno confía en esta empresa? Se podría invertir en los bonos corporativos, que rinden cerca del 5% anual. Es una tasa mayor que la de la caja remunerada, pero no goza de la misma liquidez.

Recordemos que uno, al tener el dinero en la caja remunerada, puede seguir usándolo. En cambio, si uno invierte en los bonos de Apple, no puede disponer del dinero de manera simple y ágil, ya que necesita operar en horario de mercado.