A la apertura de la sesión americana, el peso mexicano sostiene el retroceso asentado durante la madrugada y se posiciona en el 4° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La gran mayoría de estas opera en terreno negativo. La divisa mexicana se ve afectada por un incremento de la aversión al riesgo ante preocupaciones por el sector inmobiliario de China, pues Evergrande decidió de último minuto de cancelar reuniones que tenía programadas con sus acreedores para revaluar su plan de restructura. Esto se produce cuando una serie de noticias negativas golpean al sector, con otros desarrolladores en problemas. Así, el dólar, medido a través del índice DXY, abre al alza debido a su condición de instrumento de refugio.

Esta semana se publicará información económica relevante. En México, la atención se centrará en el anuncio de política monetaria de Banco de México. Estimamos que la guía prospectiva se mantenga sin cambios por cuarta ocasión consecutiva, señalando que: “para lograr la convergencia ordenada y sostenida de la inflación general a la meta de 3%, [la Junta de Gobierno] considera que será necesario mantener la tasa de referencia en su nivel actual durante un periodo prolongado”. Así, consideramos que lo más relevante a observar serán las proyecciones de inflación del banco central, pues los riesgos al alza se han incrementado ante la fortaleza de actividad económica y el incremento de los precios del petróleo. Adicionalmente, mañana INEGI dará a conocer el reporte de balanza comercial de agosto y el miércoles el de desocupación y empleo. En el ámbito internacional, en Estados Unidos, la atención se centrará en la inflación PCE, así como en los datos de ingresos y gastos personales del viernes. Además, también se darán a conocer los pedidos de bienes duraderos, la lectura final de la tasa de crecimiento del PIB del segundo trimestre y las ventas de viviendas nuevas y pendientes. En Europa, se publicará la inflación de septiembre de la Eurozona, Alemania, Francia, Italia y España. Por último, los inversores seguirán de cerca la confianza del consumidor de GFK (D:GFKG) y las cifras de ventas minoristas de Alemania, junto con la producción industrial, las ventas minoristas, la tasa de desempleo, la confianza de los consumidores y las actas de la reunión de política monetaria del Banco de Japón.

USD/MXN Spot

• El peso cerró la sesión previa en $17.20 unidades, con una apreciación de 0.18% (3.17 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $17.17 y un máximo en $17.30 unidades. Para hoy estimamos un rango de fluctuación entre $17.18 y $17.45 pesos por dólar, considerando niveles de soporte en $17.15 y de resistencia en $17.50 pesos por dólar.

• El viernes, aunque la cotización estableció un segundo día de mínimos crecientes, en la parte alta encontró una resistencia en los $17.25, que corresponde al Fibonacci del 23.6% del movimiento entre el 20 de marzo y el 28 de julio. Dicho nivel parece estarse consolidando como un techo de corto plazo. Si el tipo de cambio cierra hoy por debajo de él, aumentaría la probabilidad de que inicie una fase de lateralidad, lo que estaría apoyado del hecho de que en octubre no habrá anuncio de política monetaria por parte de la Reserva Federal.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.065 unidades, con una depreciación de 0.08% (0.08 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.061 y un máximo de $1.066 unidades.

• Para hoy estimamos un rango de cotización entre $1.058 y $1.066 dólares por euro, considerando niveles de soporte en $1.057 y de resistencia en $1.067 unidades.

• El indicador Ifo de clima de negocios de Alemania bajó a 85.7 puntos en septiembre, ligeramente por debajo de la cifra revisada de agosto de 85.8, pero superó la proyección del consenso del mercado de 85.2. La confianza se deterioró por 5° mes consecutivo, ya que las empresas estaban menos satisfechas con su situación actual en comparación con el mes anterior (88.7 vs 89.0 en agosto).

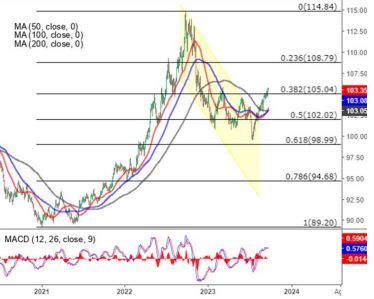

Índice DXY

• Los futuros del crudo WTI operan al alza, por encima de los $90 dólares por barril, mientras los inversores evalúan el ajuste de la oferta mundial frente a las preocupaciones sobre la demanda. Así, el petróleo ha subido casi 30% desde finales de junio, después de que Arabia Saudita y Rusia, ampliaron sus recortes de producción hasta finales de año, avivando los temores de mayores déficits en el mercado en el cuarto trimestre. Además, Rusia emitió recientemente una prohibición temporal de las exportaciones de combustible a la mayoría de los países para estabilizar el mercado interno. Por su parte, la producción de petróleo de EE.UU. también siguió disminuyendo, según informes oficiales y de la industria. Mientras tanto, el repunte del petróleo se estancó la semana pasada cuando la Reserva Federal mantuvo una postura dura en su reunión de políticas de septiembre.