Una reciente alerta de YahooFinance advierte a los inversores de que deberían vender su efectivo y comprar bonos y acciones ahora que la Fed ha decidido hacer una pausa:

"Abandone el efectivo ahora mismo. Aproveche algunas de estas cosas increíbles en los mercados de bonos, especialmente en el vientre de la curva. Aproveche las empresas todavía disponibles a precios razonables", dice Gargi Chaudhuri, jefe de estrategia de inversión de BlackRock) iShares Americas.

Este consejo va desde luego en contra de una montaña de pruebas históricas, tanto de curvas de rendimiento invertidas como de recortes de los tipos de interés de la Reserva Federal, que sugieren que los inversores deberían vender acciones y dirigirse a la seguridad del efectivo.

Por ejemplo, el gráfico de cuatro paneles que figura a continuación muestra las anteriores reversiones de la curva de rendimiento en las que se revirtió más del 50% de los 10 diferenciales de rendimiento económicamente sensibles que seguimos.

Las líneas rojas indican dónde se revirtió el 50% de las curvas de rendimiento y cómo les fue a los inversores durante el proceso de desinversión. En todos los casos, a los inversores les fue mejor con el efectivo, excepto en 1990, cuando prácticamente se alcanzó el punto de equilibrio.

En los últimos años, los inversores prosperaron vendiendo acciones y pasando a efectivo a principios de 2019, evitando la eventual caída del mercado y la recesión en 2020.

Si bien parece que la "curva de rendimiento " está rota y los inversores deberían "abandonar el efectivo", la curva de rendimiento aún tiene que desrevertirse, que es donde las recesiones económicas se hacen visibles.

Como se ha señalado, otro precedente histórico que va en contra de "vender efectivo para comprar acciones" es el ciclo de recorte de tipos de la Fed. Ése fue uno de los puntos tratados en mi artículo de la semana pasada.

"Desde 1970, ha habido nueve ejemplos en los que la Fed recortó considerablemente la tasa de los Fondos Federales. La caída máxima media desde el inicio de cada periodo de recorte de tipos hasta que el mercado toca fondo fue del 27,25%.

En los tres últimos episodios, las caídas fueron superiores a la media. De las otras seis experiencias, sólo en una, 1974-1977, se produjo una caída por debajo de la media".

Por supuesto, el quid de la cuestión de ese artículo en particular era que los 13 años de intervenciones monetarias y fiscales masivas han entrenado a los inversores para que compren acciones a la primera señal de problemas.

Tanto si la "expansión cuantitativa " y los tipos de interés cero influyen directamente en los precios de las acciones como si no, psicológicamente, los inversores asocian ahora cualquier relajación de las condiciones financieras como una razón para comprar acciones.

¿Debemos ignorar la advertencia?

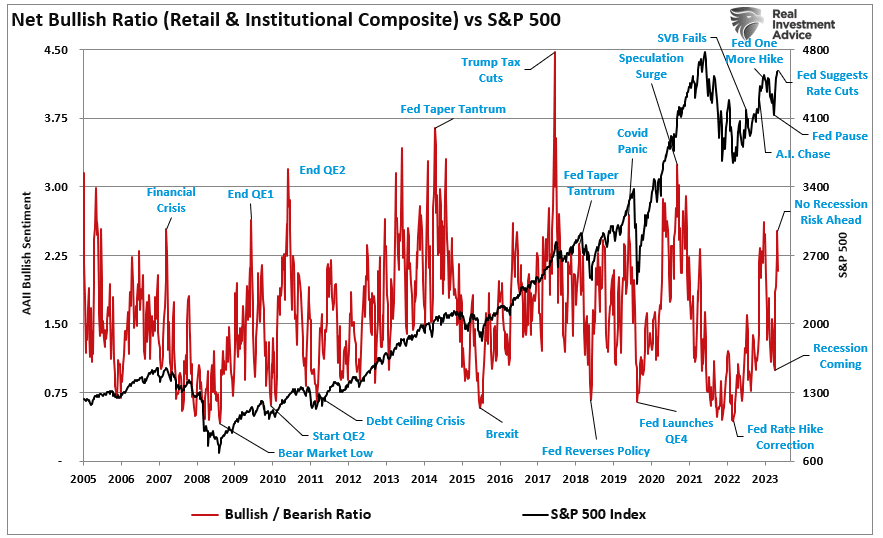

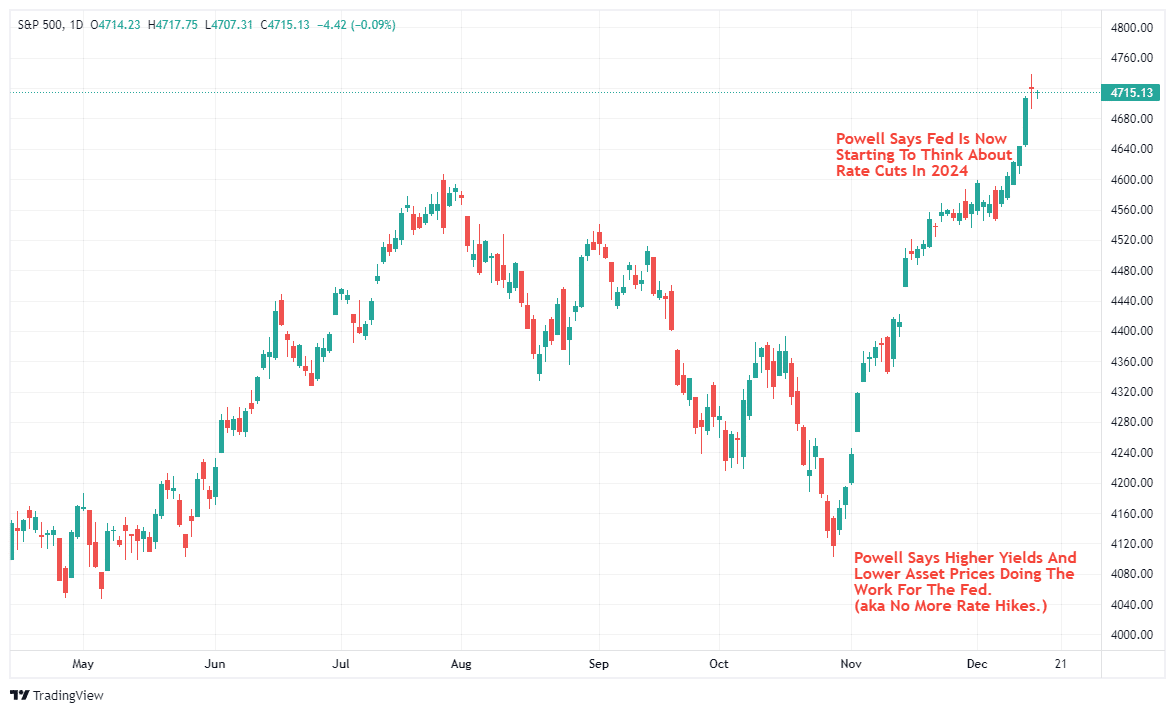

Desde noviembre, la subida de los precios de los activos ha sido asombrosa. Sobre todo si se tiene en cuenta la actitud bajista más extrema de los inversores hasta finales de octubre.

En sólo dos meses, los inversores pasaron de asegurar que se avecinaba una recesión a creer que un escenario de "no recesión " no sólo era posible, sino probable.

Como comentábamos en nuestro último artículo, este rápido cambio psicológico es consecuencia de más de una década de intervenciones fiscales y monetarias que han separado los mercados financieros de los fundamentales económicos.

Desde 2007, la Reserva Federal y el Gobierno han inyectado continuamente unos 43 billones de dólares en liquidez en el sistema financiero y la economía para respaldar el crecimiento.

Ese apoyo entró en el sistema financiero, elevando los precios de los activos e impulsando la confianza de los consumidores para apoyar el crecimiento económico.

La elevada correlación entre estas intervenciones y los mercados financieros es evidente. El único caso atípico fue el periodo de la crisis financiera justo antes de que la Fed lanzara la primera ronda de expansión cuantitativa o QE.

Sin embargo, aunque esas inyecciones supusieron un aumento acumulado del 232% para el mercado bursátil, no se tradujeron en un crecimiento económico mucho mayor. Desde 2007, el crecimiento económico real sólo ha crecido un 37%, ya que los ingresos de las empresas sólo aumentaron en un 90%. En otras palabras, las cotizaciones bursátiles subieron 6 veces más que la economía y 2,7 veces más que los beneficios de las empresas.

Como señalamos en nuestro artículo anterior, el problema es que la Reserva Federal ha enseñado a los inversores a comprar acciones cuando relaja las condiciones financieras:

"Cualquier evento financiero o recesivo que pusiera en peligro a los mercados sería respondido con recortes de tipos y una política acomodaticia. Ese entrenamiento se completó con la respuesta de la Fed al "cierre de la era de la pandemia", que condujo a intervenciones monetarias y fiscales masivas.

Actualmente hay un gran contingente de inversores que nunca han visto un verdadero "mercado bajista". Para muchos inversores en los mercados actuales, toda su experiencia inversora consiste en continuas intervenciones de la Reserva Federal. Por lo tanto, no es de extrañar que los inversores estén totalmente entrenados para el "miedo a perderse algo" o FOMO en la próxima ronda de apoyo de la Fed."

El problema, sin embargo, es que en el futuro probablemente habrá menos apoyo financiero que el observado en la última década.

¿Vender efectivo y comprar acciones?

Es lógico que, después de 13 años, cualquier indicio de que la Reserva Federal vaya a dar marcha atrás en su política monetaria se reciba con una avalancha de compras de acciones. Desde que registrara mínimos en octubre, eso es precisamente lo que ha estado haciendo el mercado.

Sin embargo, aunque unos tipos de interés más bajos sin duda proporcionarán cierto apoyo al impulsar la confianza de los consumidores y aumentar la actividad económica, hay una diferencia. Desde 2008, como se ha mostrado anteriormente, unos tipos más bajos han contribuido a elevar los precios de los activos.

Sin embargo, debido a los niveles actuales de deuda y déficit públicos, habrá menos capacidad para fomentar niveles similares de intervención en los mercados financieros y la economía. Dadas las valoraciones considerablemente más elevadas en relación con 2008, la capacidad de las acciones para generar rendimientos con anterioridad puede resultar más complicada.

Aunque a corto plazo estoy de acuerdo en que, dada la inexperiencia de la mayoría de los inversores en el mercado actual, la elección de "vender efectivo y comprar acciones" parece una opción obvia, como gestor de carteras es algo que debemos hacer o nos arriesgamos a sufrir riesgos profesionales.

Sin embargo, también somos conscientes de que hay más de una ligera posibilidad de que los indicadores de recesión acaben por acertar, la contracción económica repercuta en el crecimiento de los beneficios y las valoraciones vuelvan a cobrar importancia.

Conclusión

El problema es que, si se produce una recesión, será debido a algún acontecimiento exógeno e inesperado que nadie se imagina actualmente. Un buen ejemplo fue 2019.

La Fed empezó a bajar los tipos y a realizar una operación repo masiva cuando muchos indicadores advertían de que se avecinaba una recesión. Nadie vio venir la pandemia pero ocurrió, y fue el detonante que empujó a la economía a la recesión.

Una vez más, todas esas advertencias se cumplen. Pocos creen que se avecine una recesión, y es probable que acierten en sus llamamientos a vender efectivo y comprar acciones. Eso funciona por ahora, hasta que se produzca algún acontecimiento.

No tengo ni idea de qué ocurrirá. Y sí, usted debería posicionarse en largo en las acciones en el entorno actual porque la tendencia y la confianza son alcistas.

Pero eso no significa que los mercados no puedan o no vayan a cambiar a peor en el futuro.