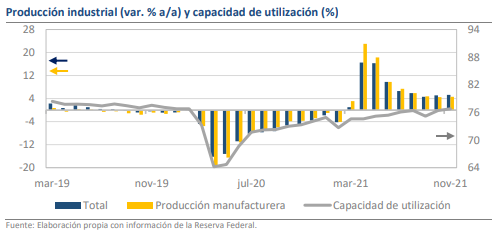

• En noviembre hubo un avance de 0.5% m/m, debajo del +1.7% previo y +0.7% est.

• El crecimiento de 0.7% mensual de las manufacturas impidió un mayor deterioro.

• Anualmente, el sector creció en 5.3% y guarda potencial para el mediano plazo.

Los riesgos sobre el crecimiento podrían concentrarse a la baja en el 4T-21.

Hoy por la mañana se publicaron los datos de producción industrial en Estados Unidos, los cuales encajan con la lógica de desaceleración que ha recobrado fuerza tras el anuncio de política monetaria del día de ayer. En noviembre, el sector secundario de la economía tuvo un avance de 0.5% mensual (m/m), cifra que quedó por debajo de la expectativa del consenso de 0.7% y que además sugiere una pérdida abrupta de ritmo luego del avance de 1.7% que se dio en octubre. Junto con los PMI de diciembre, la información de la industria en EUA sugiere que los factores que afectaron a la baja el crecimiento en el 3T-21 siguen presentes al cierre de año, lo que sesga a la baja los riesgos para la variación del PIB del año.

El crecimiento de 0.7% mensual de las manufacturas impidió un mayor deterioro

Al interior, la dinámica del mes es producto de contrastes entre avances moderados en la minería y las manufacturas y una caída de 0.8% m/m de las utilities. Lo anterior se debe a la mejora en las condiciones climáticas, lo que incidió en una menor utilización de los sistemas de calefacción y podría seguir presionando a la baja el avance de la actividad industrial en los próximos meses. A su vez, aunque el avance en las manufacturas quedó en línea con las expectativas, la cifra sigue siendo baja para el rezago que mantienen con los máximos de este año, especialmente para el sector automotriz, que subió en 2.2% m/m.

Anualmente, el sector secundario creció 5.3% y guarda potencial para el mediano plazo

Desde una perspectiva más amplia, la industria creció en 5.3% anual, lo que le permitió al índice llegar a 102.3 puntos, que es su nivel más elevado desde septiembre de 2019. A su vez, la capacidad de utilización subió desde 76.4% hasta 76.8% y aún se ubica lejos de los máximos de 79.6% registrados a finales de 2018, lo que refuerza la noción de que la falta de insumos y otras interrupciones en las cadenas globales de valor está siendo una limitante de peso para la economía norteamericana. Aun así, independientemente de que ya se haya superado el umbral de la recuperación y del patrón de desaceleración reciente, el sector secundario sigue conteniendo un potencial de avance bastante generoso en el mediano plazo.

Rumbo Económico

Con la publicación de las cifras de hoy, se ciernen algunas dudas sobre los resultados que la economía mostrará al cierre de año, sobre todo porque la propagación de la variante Ómicron pudiera cargar los riesgos a la baja. De momento, pensamos que la misma lógica aplicará al sector secundario de nuestro país, por lo que tendría variaciones de entre 0.0% y +0.5% en los últimos 2 meses del año. Tras la publicación de los datos, el peso mexicano se ha mantenido volátil en torno a los $20.90, a la espera de la decisión de Banxico.