• La Reserva Federal incrementó en 25 puntos base el rango de la tasa de referencia.

• Se vislumbran 6 alzas más antes de fin de año, pero el FOMC podría acelerar el ritmo.

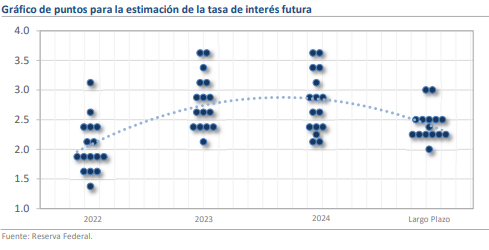

• En 2023 y 2024, la tasa entraría en territorio restrictivo.

Los mercados reaccionan positivamente ante la mayor certidumbre generada

En EUA, la Reserva Federal comunicó hace unos momentos su decisión de incrementar la tasa de interés por primera vez desde 2018. El movimiento fue de 25 puntos base, por lo que el nuevo rango de la tasa de referencia va de 0.25% a 0.50%, que es el mismo nivel que estimaba el consenso. Además, se actualizaron las proyecciones macroeconómicas de los miembros del Comité de Mercado Abierto (FOMC) y el escenario resultante es uno de menor crecimiento económico (+2.8% en 2022 vs 4.0% previo) y mayor inflación (4.3% vs 2.6% previo). Por estos motivos, la Fed fue insistente en su mensaje sobre el compromiso con la estabilidad de precios, incluso si para conseguirlo requiere llevar la política monetaria a territorio restrictivo. En esta línea, el dot-plot muestra ahora amplias posibilidades de que la tasa llegue a un nivel de entre 1.75%y 2.00% al cierre de año, lo que implicaría 6 alzas más si estas fueran de 25 puntos base.

Se vislumbran 6 alzas más antes del fin de año, pero el FOMC podría acelerar el ritmo

Uno de los elementos centrales de la sesión de hoy fue la inflación, pues Jerome Powell adoptó un tono mucho más severo que anteriormente y reconoció que hubiera sido bueno iniciar la normalización del régimen de política monetaria con anterioridad. Ahora, después de que los precios han permanecido presionados por un buen tiempo se requerirá de una respuesta más contundente para evitar el desanclaje de las expectativas. Por ello, mencionó que aunque el FOMC vislumbra 6 nuevos incrementos en 2022 están preparados para acelerar el ritmo de restricción si el comportamiento de la inflación no mejora en el corto plazo.

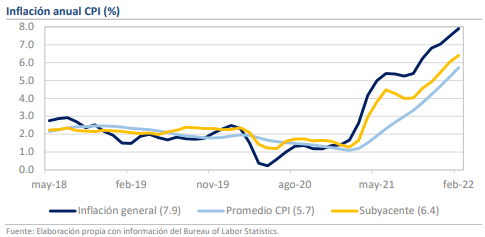

La inflación esperada para 2022 (4.3%) es 65% mayor que el pronóstico anterior

De hecho, uno de los cambios notorios fue el del pronóstico de inflación, pues el estimado de 4.6% para 2022 es 65% mayor al anterior y sugiere que la inflación permanecerá alejada del objetivo durante todo el año y gran parte de 2023. Conforme a lo comentado por el presidente de la Fed, se esperaba que la inflación comenzara a reducirse en el segundo semestre, pero el estallido del conflicto entre Ucrania y Rusia tendrá implicaciones sobre las materias primas y las cadenas globales de valor que postergarán el descenso hasta inicios de 2023.

La reducción del saldo de la hoja de balance podría comenzar en mayo

Adicional al ajuste en las tasas de interés, Powell mencionó que una vez concluido el proceso de tapering se requerirá una reducción veloz del saldo de la hoja de balance, misma que podría comenzar tan pronto como en la próxima reunión, el 3 y 4 de mayo. Aunque los detalles se darán a conocer en dicha ocasión, se adelantó que la propuesta será mucho más contundente en comparación con el ritmo que prevaleció durante el ciclo anterior entre 2017 y 2019, cuando la disminución se dio en un orden de $50 mil millones de dólares mensuales.

En 2023 y 2024, la tasa entraría en territorio restrictivo

Respecto al dot-plot, el consenso para 2022 es bastante frágil, pues 7 de los 16 votantes del comité piensan que lo apropiado es llevar a la tasa a un nivel por encima del 2.0% al cierre de año. De esta manera, consideramos que es posible que la tasa cierre el año en cerca de 2.5% si el impacto en los precios de los energéticos, metales, alimentos y manufacturas por la invasión rusa a Ucrania es mayor al estimado. No obstante, una de las sorpresas mayores es que para 2023 y 2024 la mayoría considera prudente que la tasa se ubique entre 2.75% y 3.00%, un rango que es superior en 50 puntos base al estimado para la tasa de interés de equilibrio, lo que implicaría que la política monetaria sería restrictiva al menos durante los siguientes 2 años.

Rumbo Económico

La normalización de la política monetaria en Estados Unidos ha sido el principal catalizador de los mercados financieros en los últimos meses, pues estos fueron beneficiados por la postura ultra laxa que prevaleció durante la pandemia. Aunque la perspectiva de menor liquidez ha propiciado oleadas de volatilidad en las últimas semanas, las reacciones inmediatas al anuncio de la Fed han sido positivas, lo que podría obedecer a que el escenario no incorpora sorpresas significativas a las que contemplaban los participantes del mercado. No obstante, hacia adelante, esperamos que la Fed siga siendo bastante dependiente de los datos y es probable que la trayectoria de la tasa sufra modificaciones. Dada la magnitud de los cambios que han acontecido en el horizonte tras el estallido de la guerra en Europa del Este, creemos que la Fed considerará oportuno tener una postura aún más cauta, aunque en caso de que se materialicen las noticias sobre un potencial acuerdo de cese al fuego entre las partes, nos parece que el panorama planteado hoy tendrá una mayor estabilidad en el año. Tras la publicación del comunicado y la conferencia de prensa, el rendimiento de los Bonos del Tesoro a 10 años ha caído en más de 2.0% (-5 pb), el índice del dólar lo ha hecho en 0.75% y el peso mexicano se ha apreciado en una magnitud similar, pasando de $20.74 a $20.63 pesos por dólar.