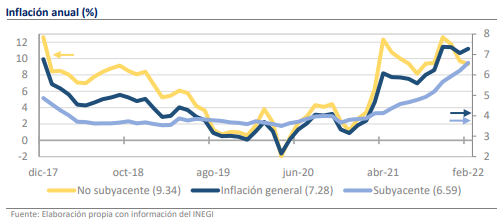

• En febrero se registró una inflación de 7.28% anual vs 7.07% previo y 7.22% est.

• El componente subyacente llegó a 6.59% anual, el mayor desde 2001.

• Las presiones del no subyacente (9.34%) se mostrarán mejor en marzo.

Los riesgos sobre nuestro pronóstico de 5.2% al cierre de año se inclinan al alza

Esta mañana el INEGI publicó el dato de inflación correspondiente a febrero, el cual resultó superior a las expectativas con un valor de 0.83% mensual (m/m) frente al 0.78% estimado. La tasa es, por mucho, la más elevada para un mismo mes comparable en los últimos 22 años, siendo febrero de 2021 la más cercana con 0.63% m/m. Anualmente (a/a) esto se traduce a una tasa de 7.28%, cifra que pone a la inflación muy cerca de los máximos registrados en noviembre y diciembre del año pasado. A reserva de que la inflación mensual de marzo sea mayor, este podría haber sido el pico del año, aunque los supuestos para que ello se cumpla lucen cada vez más frágiles por el continuo y descomunal aumento en el precio de los energéticos y otros commodities. De esta manera, Banxico enfrentará presiones importantes para acelerar el ritmo de normalización de la política monetaria en su reunión del 24 de marzo.

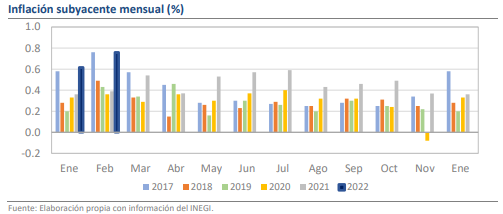

A tasa mensual, la inflación fue de 0.83% frente a 0.78% estimado

Aunque la desviación del dato mensual frente a los pronósticos más recientes no es muy amplia, ello se debe a que el shock que se resintió en la primera quincena de febrero orilló a una actualización de los pronósticos. Sin embargo, hace apenas unas semanas ninguna institución esperaba una inflación tan alta. En la encuesta de expectativas recabada el 22 de febrero, la mediana de los estimados para la inflación fue de 0.62% m/m en un rango que iba 0.37% a 0.80%, lo que refleja la magnitud de disrupción en el panorama macroeconómico que ha tenido la invasión rusa a Ucrania. A nivel quincenal, para el dato de hoy los especialistas esperaban una inflación de +0.32%, 10 puntos base menos de los registrados.

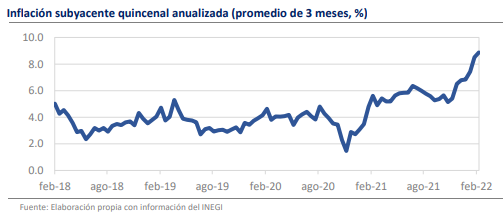

El componente subyacente fue de 6.59% anual, el mayor registro desde 2001

Como mencionamos en nuestro reporte anterior, previo al inicio del conflicto armado, el comportamiento de la inflación subyacente había sido clave para explicar las desviaciones respecto a la trayectoria prevista. En sintonía, para el mes de febrero este componente volvió a mostrar resultados atípicos, pues su valor de +0.76% m/m fue el tercero más abultado de los últimos 60 meses, además de que fue el segundo mayor para un mismo mes comparable desde 2001. Su incidencia en la inflación general mensual fue de 68%.

La tortilla y los automóviles tuvieron fuertes incidencias sobre el subyacente

Al interior del subyacente las presiones se han exacerbado en la categoría de mercancías, que lleva 3 meses arriba de 0.90% m/m, un valor muy superior al promedio que tuvieron en 2021 de 0.60%, que ya de por sí lucía bastante elevado respecto al de 2020 (0.45%) o el de 2019 (0.29%). Los incrementos en la tortilla de maíz (+1.30% m/m) y en los automóviles (+1.28%) tuvieron una fuerte incidencia y reflejan la acumulación de choques por el alza en los commodities y las disrupciones que han tenido las cadenas globales de valor.

Las presiones del no subyacente (9.34%) se mostrarán mejor en marzo

Sobre el componente no subyacente, también hubo presiones importantes e incluso el gas natural (+5.70% m/m) fue el producto que más incidencia tuvo de toda la canasta de bienes y servicios, aunque pensamos que el grueso de las distorsiones ocasionadas por la guerra en Europa del Este vendrá en los próximos meses. De manera agregada, la inflación de los energéticos fue de 1.74% m/m, valor elevado pero menor al de 3.47% que se registró en febrero del año pasado. Además, las presiones en este ramo fueron compensadas por disminuciones en varios agropecuarios como el jitomate (-18.15% m/m), el chile poblano (-27.62%) y el tomate verde (-12.34%), lo que mantuvo a raya el crecimiento del subíndice. A tasa anual, el no subyacente llegó a 9.34%.

Rumbo Económico

La inflación seguirá siendo un tema central en la coyuntura económica, especialmente ante el estallido del conflicto bélico en Ucrania. La situación es complicada puesto que este shock se presenta en un entorno de vulnerabilidad de las expectativas, que tuvieron deterioros marcados en los meses de pandemia. Preocupa el comportamiento de la inflación subyacente, pues seguía acelerando su crecimiento previo a la aparición del reciente shock y su nivel actual de 6.59% anual, además de ser el más elevado desde julio de 2001, podría impulsar la idea de que la inflación se estacionará en niveles superiores al objetivo una vez transcurrido este periodo. Más aún, las desviaciones que se asoman a inicio de año no son compatibles con la ruta proyectada por Banxico, por lo que para alcanzarla se requeriría un cambio notorio en las condiciones. En contraparte, la anualización de la tasa quincenal del componente subyacente está vinculada a niveles superiores al 8.00% anual desde inicios de 2022 y el riesgo de tener nuevamente una inflación general de más de 7.00% anual al cierre de año está latente. Como lo mencionamos en nuestro comentario sobre la actualización del pronóstico para la inflación (5.2% a/a), el balance de riesgos se inclina al alza, por lo que estaremos atentos a los cambios en el entorno. Tras la publicación del dato, el peso mexicano se ha apreciado en 0.46% y al momento cotiza en $21.03.