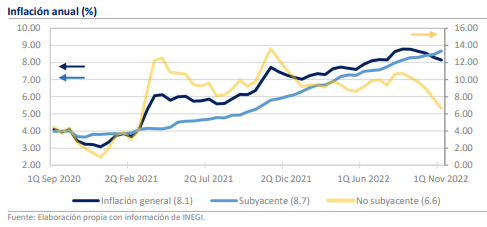

- Durante la 1ra quincena de nov. la inflación fue de 8.14% a/a vs 8.25% estimado.

- Sin embargo, la inflación subyacente es de 8.66% y presenta riesgos importantes.

- El descenso se debe a la inflación no subyacente, que pasó de 7.77% a 6.62%.

Esperamos que Banxico siga incrementando la tasa al menos hasta el 1T-23

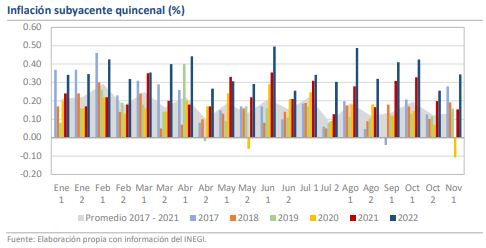

En las primeras 2 semanas de noviembre, la inflación anual consiguió su quinto descenso consecutivo al pasar de 8.28% a 8.14%. Ya ha tomado cierta distancia del máximo de la segunda quincena de agosto (8.77%), aunque buena parte de ello se debe a los efectos de base de comparación, pues las inflaciones entre septiembre y noviembre de 2021 fueron de las más elevadas en el registro histórico. Más aún, a pesar de que el dato se ubicó debajo de las expectativas (8.25%), la sensación que queda está lejos de ser satisfactoria, pues la inflación subyacente no cede y volvió a ser la más elevada para un mismo mes comparable en 23 años (0.34% quincenal, 8.60% anualizado). De esta manera, a tasa anual la subyacente llegó a 8.66% y se ubica desde la quincena anterior por encima de los niveles de la inflación general, apuntalando los riesgos para el actual descenso, que podría desvanecerse tan pronto como en las primeras semanas de diciembre.

La inflación subyacente es de 8.66% y presenta riesgos importantes

Sobre la subyacente, la variación quedó por encima del pronóstico del consenso de 0.30% quincenal (q/q) y 8.60% anual (a/a), enviando señales contrapuestas a las que se podrían deducir si se observan solamente las cifras de la general. De hecho, si tomamos en cuenta que la inflación subyacente de esta quincena suele ser baja en comparación con las del resto del segundo semestre, la interpretación es opuesta, pues el dato publicado hoy es 2.6 veces mayor a su promedio de los últimos 5 años. Durante las 2 quincenas de octubre, los múltiplos fueron de 2.2 y 2.1 veces, lo que podría sugerir que las presiones van al alza y aunque la segunda mitad de noviembre también suele ofrecer cifras discretas, el riesgo de que el indicador se dispare durante diciembre, que promedia 0.46% tan solo en su primera quincena, es bastante real.

El panorama sigue siendo incierto, noviembre es un mes truculento

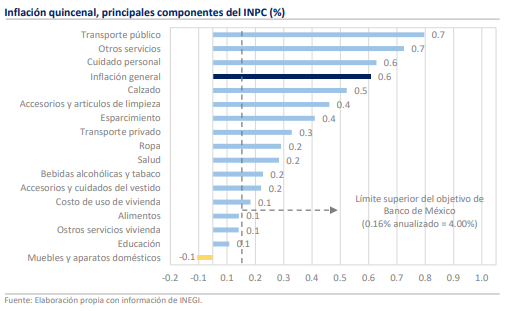

Al interior, los aumentos se distribuyeron de manera relativamente equitativa entre las mercancías (+0.35% q/q, +11.50% a/a) y los servicios (+0.34%, +5.40%), manteniendo vigente la idea de que las presiones son generalizadas. Algunos de los principales contribuyentes fueron elementos que están asociados a la actividad turística, como el transporte aéreo (+12.93% q/q), los paquetes turísticos (+5.18%) y los restaurantes (+0.39%). Aunque ello podría estar relacionado a la dinámica del Buen Fin 2022 y por lo tanto disiparse en la siguiente quincena, otros elementos como los automóviles (+0.54%) y servicios profesionales (+10.41% q/q), llevan tiempo con incrementos poderosos, por lo que el horizonte de riesgos es equilibrado y es difícil anticipar un descenso muy significativo en la segunda quincena.

El descenso de la general se debe a la inflación no subyacente, que pasó de 7.77% a 6.62%

Sobre la inflación no subyacente, fue la principal responsable del buen comportamiento de la inflación general, pues a tasa anual tuvo un descenso de 116 puntos base al pasar de 7.77% a 6.62%. El patrón ha estado presente desde septiembre y su importancia queda de manifiesto al observar que la incidencia sobre la inflación general se ha reducido en una tercera parte al pasar de 255 a 177 puntos base en tan solo 2 meses. Otra forma de interpretarlo es pensar en que durante la primera quincena de septiembre la no subyacente aportó 30% del total de la inflación, mientras que, para esta quincena, su participación ha bajado a 20%. De lo anterior, mucho tiene que ver con los retrocesos en frutas y verduras como la cebolla (-13.02% q/q), la papa (-4.81%) y el tomate (-9.26%), que en meses pasados sucumbieron al mal clima y a otros desequilibrios de la oferta.

Rumbo económico

Los resultados de esta quincena dejan sentimientos mixtos, pues la inflación desciende por razones que no son sostenibles. Si en los próximos meses hay algún shock en los precios de los energéticos o de los agropecuarios, algo que no es descomunal en la temporada de invierno, la inflación volverá a acercarse a sus máximos y el deterioro de las expectativas, que son las que evitan el descontrol de la espiral, sería peligroso. Este panorama sigue constituyendo un riesgo complejo para Banco de México, por lo que, en línea con la reciente actualización de nuestra perspectiva general, esperamos que siga incrementando la tasa de referencia al menos hasta principios de 2023.

¿Qué acción debería considerar en su próxima operación?

Las capacidades de la computación con IA están transformando el mercado bursátil de México. Las estrategias ProPicks de IA de Investing.com son carteras de acciones ganadoras, seleccionadas por nuestra inteligencia artificial avanzada para México, EE.UU. y otros mercados interesantes alrededor del mundo. Nuestra principal estrategia, Titanes tecnológicos, casi duplicó el rendimiento del S&P 500 en 2024, uno de los años más alcistas de la historia. Y Líderes de la Bolsa Mexicana, diseñada para una amplia exposición al mercado, está mostrando un rendimiento de +385% con un historial probado de 10 años de rendimiento. ¿Qué acción de México será la próxima en dispararse?

Quiero ver cómo funciona la IA de ProPicks