Durante 2022, los Bancos Centrales compraron más toneladas de oro que en los últimos 55 años, incluso faltando este último trimestre. ¿A qué se debe? ¿Qué puede pasar con el oro durante 2023? En esta nota, todos los detalles.

Las compras de los Bancos Centrales del mundo aumentaron a casi 400 toneladas en el tercer trimestre, registrando un aumento del 115%, en comparación con el tercer trimestre del año pasado..

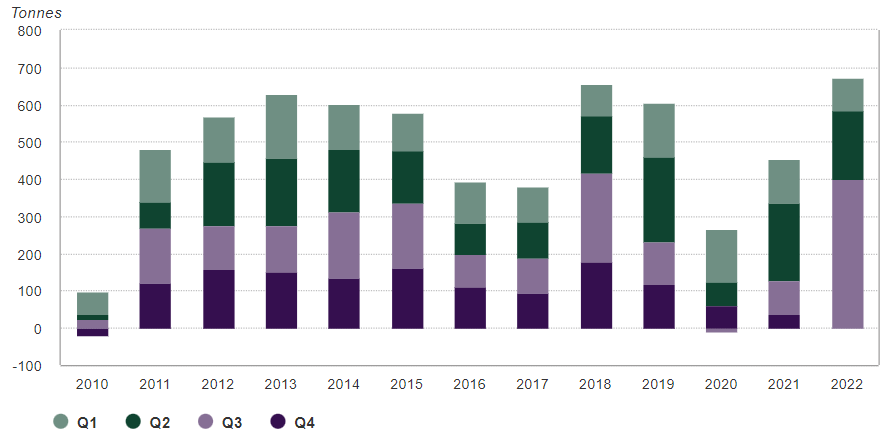

Veamos las compras totales de oro de los Bancos Centrales (en toneladas) desde 2010:

Lo verdaderamente destacable es que, aún faltando los datos del cuarto trimestre, el 2022 ha sido el año récord de compra de oro de los Bancos Centrales desde 1967.

¿Por qué este año ha sido el de mayor demanda de oro de las últimas décadas? No es casual que durante 2022 la inflación volvió a ser noticia mundial. Y los bancos centrales buscan refugiarse.

El oro suele ser una buena cobertura frente a la inflación. Pero, si este año hubo inflación récord, ¿por qué el oro no tuvo un rendimiento positivo durante este año? Básicamente porque tiene un competidor directo: la tasa de interés nominal. Al elevarse el rendimiento de los bonos, los inversores tienen mayores incentivos para invertir ahí.

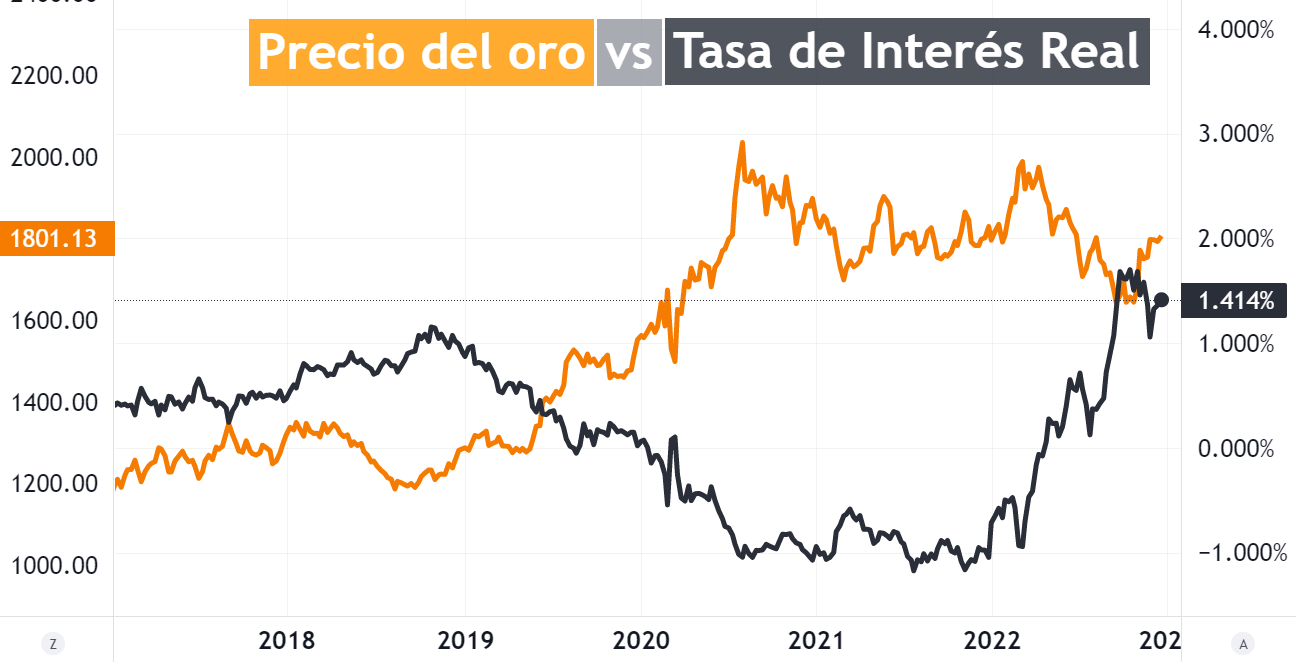

Sin embargo, la verdadera explicación del movimiento del oro proviene de la tasa de interés real. A diferencia de la tasa nominal, la tasa real contempla la inflación.

Veamos la evolución del oro (eje izquierdo) y la tasa de interés real (eje derecho):

La tasa de interés real es la nominal ajustada por inflación (línea negra). Si esta tasa sube, el oro suele caer y viceversa. En las últimas semanas la tasa real comenzó a bajar (ya que cayó la tasa nominal y las expectativas de inflación se mantuvieron sin sobresaltos), por lo que el oro reaccionó al alza.

¿Por qué tienen una relación inversa? Cualquier inversor tiene mayores incentivos para volcarse a bonos del tesoro, si es que tienen un rendimiento positivo, ajustados por inflación. En cambio, el oro no devenga ningún interés, por lo que pierde atractivo.

El mercado sigue descontando que la inflación no va a durar mucho tiempo. De hecho, las expectativas de inflación a 10 años están en torno al 2,3%. ¿Qué pasa si la inflación no baja como espera el mercado? Eso haría caer la tasa de interés real, lo que implicaría un gran combustible para el oro.

Otro factor determinante para que suba el oro es el nivel de deuda. Por ejemplo, en Estados Unidos la deuda total representa el 420% del PBI, ratio más alto que durante la Gran Depresión y post Segunda Guerra Mundial.

Con un gobierno que no está dispuesto a aumentar los impuestos o a recortar el gasto, la monetización (emisión de dinero) del déficit por parte de los Bancos Centrales volverá a ser vista como el camino de menor resistencia. ¿Qué pasaría ante tal monetización? La inflación se mantendría alta, por lo que el oro se vería beneficiado.

Hay razones para ser positivos con el futuro del metal. Además, los Bancos Centrales están aumentando sus reservas en niveles récord. Ellos son los que manejan la economía del mundo, y si están apostando al oro deben tener sus motivos.

Como siempre, los precios mandan. Y ahora indican que el oro se está despertando después de mucho tiempo dormido. A seguirlo de cerca.