A la apertura de la sesión americana, el peso mexicano mantiene la depreciación registrada más temprano y se posiciona en el 5° lugar dentro de las monedas de países emergentes que presentan mayores pérdidas frente al dólar. La divisa mexicana se vio afectada por un incremento en el nerviosismo de los inversionistas en el contexto mundial, pues los mercados siguen digiriendo el mensaje hawkish de la Fed mostrado en su comunicación de septiembre. En el que el banco central dejó ver que aún no se alcanza la tasa terminal y que las tasas de interés permanecerán elevadas por más tiempo en EE.UU.

Mientras que el dólar, medido a través del índice DXY, abre al alza, ante indicadores mixtos que se publicaron esta mañana. Por un lado, el número de estadounidenses que solicitaron apoyo por desempleo cayó en 20 mil, hasta 201 mil, en la semana que terminó el 16 de septiembre, el nivel más bajo desde finales de enero, y muy por debajo de las expectativas del mercado de 225 mil. Mientras que, las solicitudes continuas cayeron en 21 mil, a un mínimo de casi 8 meses de 1.662 millones, lo que indica que a los desempleados les está resultando más fácil encontrar nuevo trabajo. Los datos se sumaron a la evidencia de que el mercado laboral se mantiene en niveles históricamente ajustados, lo que apunta a una mayor resistencia al agresivo ciclo de ajuste de la Reserva Federal y añade margen para un posible aumento de la tasa de interés en noviembre. Por otro lado, el indicador manufacturero del Fed de Filadelfia de septiembre retrocedió a -13.5 puntos, tras haber subido a 12.0 pts en agosto.

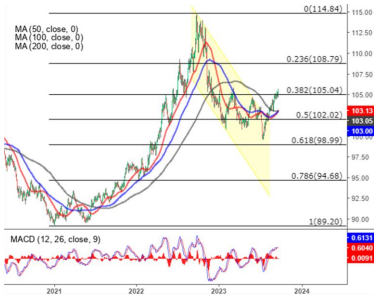

USD/MXN Spot

• El peso cerró la sesión previa en $17.10 unidades, con una depreciación de 0.08% (1.36 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $17.07 y un máximo en $17.25 unidades. Para hoy estimamos un rango de fluctuación entre $17.05 y $17.30 pesos por dólar, considerando niveles de soporte en $17.00 y de resistencia en $17.35 pesos por dólar.

• El consumo aumentó por 2° mes consecutivo en julio, alcanzando un nuevo máximo histórico. Las ventas minoristas crecieron 0.2% respecto a junio y 5.2% a/a. Mientras que, el personal ocupado disminuyó 0.6% m/m y las remuneraciones pagadas se estancaron en términos mensuales. Por su parte, los ingresos reales de las empresas por suministro de bienes y servicios al por mayor crecieron 1.3% m/m y cayeron 3.2% a/a. Se observa una recuperación mensual por segunda ocasión al hilo.

EUR/USD Spot

• El euro cerró la sesión anterior en $1.066 unidades, con una depreciación de 0.18% (0.19 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.062 y un máximo de $1.067 unidades.

• Para hoy estimamos un rango de cotización entre $1.061 y $1.068 dólares por euro, considerando niveles de soporte en $1.060 y de resistencia en $1.069 unidades.

• El Banco de Inglaterra mantuvo su tasa de interés de referencia en 5.25%, conservando los costos de endeudamiento en su nivel más alto desde 2008. El BoE optó por un enfoque de esperar y ver después de los recientes datos de inflación y empleo, que sugerían que los impactos del endurecimiento de las alzas acumuladas podrían estar surtiendo efecto. Fue la primera pausa en el endurecimiento en casi 2 años.

Índice DXY

• Los futuros del crudo WTI operan nuevamente al alza, por encima de los $90.0 dólares por barril, tras 2 sesiones de pérdidas, luego de que la Reserva Federal de Estados Unidos hizo una pausa en su ciclo alcista de tasas. La Fed mantuvo la tasa de interés sin cambios, como se esperaba, pero dejó abierta la posibilidad a otra subida antes de fin de año, lo que generó preocupaciones sobre el crecimiento económico global y la demanda de energía. Mientras tanto, los inventarios de crudo estadounidenses cayeron en 2.135 millones de barriles la semana pasada, en línea con las expectativas. Aun así, los precios del petróleo siguen cerca de máximos de varios meses, en medio de pronósticos de un mayor déficit en el mercado en el 4 trimestre debido a los recortes de producción de Arabia Saudita y Rusia.