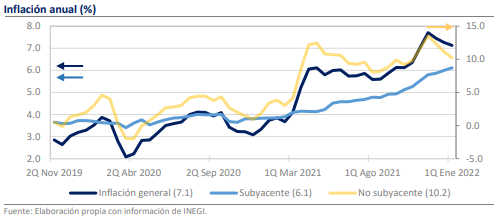

• Durante la 1ra quincena de enero la inflación fue de 7.13% a/a vs 7.12% estimado.

• El componente no subyacente fue clave, pues descendió de 11.14% a 10.21%.

• El subyacente superó las expectativas con 6.11% vs 6.04% estimado.

Se mantienen las condiciones para que Banxico suba la tasa en 50 pb

Durante la primera quincena de enero se registró una inflación de 0.39% respecto a la segunda quincena de diciembre (q/q), cifra alineada con el pronóstico del consenso de 0.38%, pero que sigue siendo elevada en comparación con los datos de años anteriores. De manera anual (a/a), la tasa de avance de los precios fue de 7.13%, con lo que la inflación suma 3 quincenas a la baja desde su pico en 7.70% en noviembre de 2021. El panorama que se forma a partir de este dato es mixto, pues, aunque la inflación ha comenzado su regreso hacia el rango objetivo, el componente subyacente volvió a tener uno de los mayores incrementos del registro histórico reciente y su tasa anualizada es mayor a 8.00%, lo que limitará el potencial de reducción de la inflación general durante las próximas quincenas.

El componente no subyacente fue clave, pues descendió de 11.14% a 10.21%

Al interior del dato del mes se aprecia que varios de los factores que presionaron a la inflación a lo largo de 2021, como los mayores incrementos en las mercancías ante el operar interrumpido de las cadenas globales de valor, siguen presentes, pero se logró un mejor comportamiento debido a cambios de tendencia en el componente no subyacente. De este, su avance fue de 0.51% q/q y de 10.21% a/a, lo que implica una reducción de 334 puntos base desde su máximo en la segunda quincena de noviembre pasado. Para obtener este resultado, fue importante la baja de 15.21% q/q en los precios del jitomate, que fue el producto con de mayor incidencia en esta quincena, incluso superando al efecto ocasionado por el incremento de 36.84% q/q en los precios del limón.

El componente subyacente superó las expectativas con 6.11% vs 6.04% est.

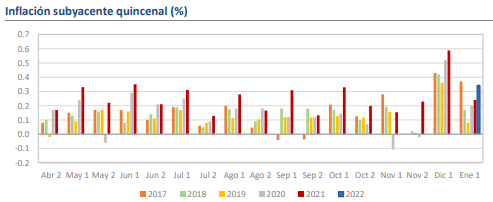

En contraparte, el componente subyacente continúa empujando al alza y su resultado de 0.34% q/q y 6.11% a/a, superó a lo pronosticado por el consenso, que esperaba 0.28% q/q y 6.04% a/a. Así, a tasa anual, la inflación subyacente no ha parado de incrementar desde septiembre de 2021 y es posible que en las próximas 2 quincenas alcance niveles de hasta 6.50% ates de iniciar un lento descenso hacia el objetivo. La tasa quincenal fue la tercera mayor de los últimos 10 años y similar a la de 2017, cuando la inflación general terminó en 6.85% a/a.

Los precios de las mercancías siguen bastante afectados

Dentro del componente subyacente, los incrementos más importantes volvieron a ser los de las mercancías, especialmente los de las no alimentarias (+0.43% q/q). A nivel de producto esto se vio reflejado en alzas como la de 3.62% q/q en los cigarros o la de 0.99% en los automóviles, que han sido de los elementos más golpeados en la actual crisis global de las manufacturas. Además, hubo incrementos importantes en los precios de los restaurantes y hoteles (+0.77%) y en los artículos de salud (+0.72% q/q), como ha sucedido en las olas pasadas de la pandemia.

Rumbo económico

El primer dato de inflación del año consiguió evitar nuevos sobresaltos, aunque en general, el ritmo de avance de los precios sigue siendo más veloz que lo visto en años anteriores e incompatible con el objetivo de Banco de México. Además, algunos elementos como el control de precios en el mercado del gas siguen fungiendo como una barrera importante para evitar inflaciones más elevadas, por lo que, ante los retos que enfrentarán las finanzas públicas en el año y las circunstancias geopolíticas que esbozan un año volátil para los precios de los energéticos, el balance de riesgos permanece inclinado al alza y con bastante incertidumbre. De momento, mantenemos nuestro pronóstico de la que la inflación general cierre el año en niveles de 4.50% y que sea durante la primera mitad de 2023 que pueda regresar a ubicarse debajo del 4.00% Esta perspectiva, junto con la postura de política monetaria de las autoridades en Estados Unidos sigue siendo compatible con una actitud de precaución del Banco Central mexicano, por lo que consideramos que se mantienen los elementos para que haya una nueva alza de 50 puntos base en la decisión que se anunciará el próximo 10 de febrero. Ante la prolongación de las presiones inflacionarias, los incrementos a la referencia serían una constante en el presente año, por lo que pensamos que la tasa podría cerrar en 7.00%. Tras la publicación del dato el peso mexicano se ha presionado ligeramente frente al dólar, en 0.10%, y de momento cotiza cerca de los $20.59.