• La tasa de variación en septiembre habría sido de solo +0.1% mensual.

• Afectada por las manufacturas, la industria caería en 0.5% m/m.

• Los servicios registrarían una variación de +0.1%.

De concretarse estos resultados, el PIB habría permanecido estancado en el 3T-21

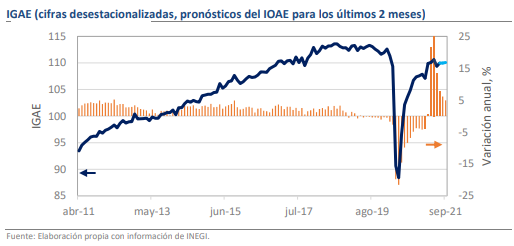

El INEGI dio a conocer la estimación obtenida a partir del Indicador Oportuno de la Actividad Económica (IOAE) para septiembre. La variación anual (a/a) real de la economía sería de +5.0% y la mensual (m/m) de apenas +0.1%, con lo que los niveles de producción aún no han podido reponerse de la baja de 1.1% m/m registrada en junio. Además, estas cifras implican un trimestre de estancamiento para el PIB, pues la variación habría sido de 0.0% t/t y de +6.3% a/a, lo que inclina ligeramente a la baja el sesgo de nuestro pronóstico de +6.5% para todo el año. El mes habría resentido afectaciones en el sector manufacturero, mientras que los servicios habrían permanecido estancados ante las altas cifras de contagios y defunciones por Covid-19.

Afectada por las manufacturas, la industria habría caído en 0.5% m/m

Como se mencionó, la variación del mes habría estado poderosamente limitada por el sector secundario, que habría tenido una baja de 0.5% m/m en línea con lo indicado por los PMI. El resultado estaría relacionado con problemas en el sector manufacturero, pues las cadenas de suministros se vieron severamente afectadas por la falta de insumos, la saturación de la infraestructura portuaria y el alza en costos. Una de las industrias más golpeadas habría sido la automotriz, pues los tiempos de entrega de componentes clave se han triplicado en las últimas semanas y el dato para Estados Unidos ya reflejó una caída de 7.2% m/m.

Los servicios registrarían una variación de +0.1%

En contraparte, los servicios habrían tenido un avance de 0.1% m/m y de +6.1% a/a. Este comportamiento no dista mucho de lo observado en los 2 meses previos y sugiere que el sector tuvo un trimestre de debilidad por el empeoramiento de las condiciones epidémicas. Los servicios de esparcimiento y el comercio minorista habrían sido de los más perjudicados, pero esperamos que la dinámica mejore sustancialmente a partir de octubre, pues las estadísticas de contagios y muertes acumulan varias semanas a la baja y se acercan a los mínimos de 2021, lo que ha permitido que entidades como la CDMX regresen a semáforo verde.

Rumbo Económico

De concretarse este resultado, los niveles de producción se ubicarían 2.3% debajo de lo registrado a inicios de 2019. Aunque en apariencia la brecha es menor, la falta de catalizadores inmediatos para superar contundentemente los obstáculos que se han presentado mantendría presiones a la baja sobre el crecimiento. Así, pensamos que la recuperación podría postergarse hasta abril o mayo de 2022, año en que estimamos que el crecimiento será menor al 3.0%. Tras la publicación del dato, el peso mexicano se ha mantenido volátil en torno a los $20.20 por dólar.