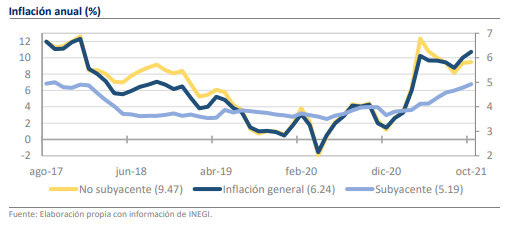

• En octubre se registró una inflación de 6.24% anual vs 6.00% previo y 6.14% est.

• La inflación subyacente avanzó al doble de su promedio de 10 años.

• Nuestro pronóstico al cierre de año sube de 6.50% a 6.94%, pero el riesgo es al alza.

Esperamos que Banxico suba la tasa en 25 pb, pero no descartamos un mayor incremento

La inflación de octubre alcanzó 6.24% anual, lo que constituye una nueva sorpresa sobre estimaciones que ya se habían ajustado al alza en semanas previas. El pronóstico del consenso apuntaba a un resultado de 6.14% y prácticamente ninguno de las 35 instituciones consultadas contemplaba una inflación tan alta como la reportada hoy por INEGI. La desviación provino principalmente del componente no subyacente, pues, con +3.22% mensual, los precios de los energéticos tuvieron uno de sus incrementos más elevados en los últimos 40 años, aunque las presiones siguen afectando también al índice subyacente, que alcanzó su nivel más elevado desde mayo de 2009. Dado el deterioro del escenario, recientemente revisamos nuestro pronóstico de inflación para 2021 desde 6.50% hasta 6.94%, pero la sorpresa de octubre mantiene un pronunciado sesgo al alza sobre esta estimación y hace factible que la inflación supere el 7.00% tan pronto como en la primera quincena de noviembre.

La inflación subyacente avanzó al doble de su promedio de 10 años

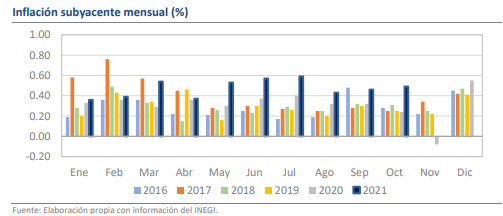

Sobre el índice subyacente la atención es mayúscula, pues es el determinante fundamental del avance general de los precios en el mediano plazo y en octubre el resultado de +0.49% mensual es más del doble que el promedio histórico de los últimos 10 años para el mismo mes. De hecho, en 5 de los últimos 6 meses se ha cumplido con esta condición, lo que hace difícil prever con exactitud un horizonte para la convergencia con el objetivo de 3.00%. Al momento, la inflación subyacente anual se ubica en 5.19% y pensamos que alcanzará su pico en la segunda quincena de noviembre con un nivel cercano a 5.80%, lo que la convertiría en la más alta en 20 años.

Las mercancías siguen siendo el foco de las presiones para la subyacente

Al interior, el comportamiento del subyacente se da por fuertes avances en sus 2 componentes principales, pero son las mercancías (+0.60% m/m) las que han impactado más al tener una mayor desviación y persistencia que los servicios (+0.38%). De manera especial, octubre resintió las disrupciones en las cadenas globales de valor y vio alzas insospechadas en los precios de las mercancías no alimentarias, que tuvieron una variación de +0.67% m/m, lo que estaría relacionado a incrementos en los muebles, artículos para el hogar y bienes diversos.

La inflación no subyacente parece estabilizarse en torno al 9.00% anual

Al igual que el índice general, la inflación no subyacente superó su promedio histórico de los últimos 10 años (1.87% m/m vs 1.59%), aunque en una menor magnitud gracias a las tendencias divergentes entre sus componentes. El avance de los precios de los agropecuarios marcó solo +0.18% m/m, mientras que el de los energéticos fue el ya mencionado +3.22%. De manera anual, la inflación no subyacente parece estabilizarse en torno al 9.00%, nivel que mantendrá presiones constantes hasta que se disipe el efecto de base de comparación en el 2T-23.

Los precios de los energéticos tuvieron una de sus mayores alzas en 40 años

Desde inicios de la pandemia, el determinante principal de los resultados del no subyacente son los precios de los energéticos, que en octubre fueron el componente con la mayor tasa anual (+13.4%) de todo el INPC. El mes se vio afectado por el fin del programa de subsidios a la energía eléctrica en las regiones cálidas del país, por lo que este rubro registró un aumento de 18.8% mensual y fue el genérico de mayor incidencia en la inflación general. Asimismo, fue importante el incremento de 8.2% m/m en los precios del gas doméstico LP, tendencia que podría asentarse dada la cercanía del invierno y el consecuente impacto sobre la demanda global y los precios de referencia.

Rumbo Económico

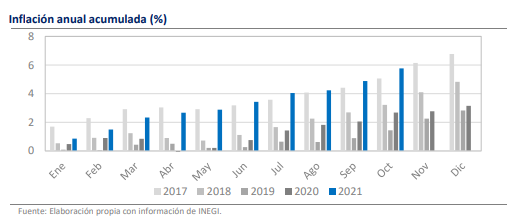

La inflación acumulada en estos 10 meses de 2021 es de 5.76%, cifra que es mayor al 5.06% de 2017, cuando la inflación alcanzó 6.77% al cierre de año. Más aún, el último bimestre suele ser aquel en el que se acumula la mayor inflación y si se mantiene una tendencia similar a la de los últimos 6 meses, es altamente probable que la inflación anual cierre en un nivel cercano a 7.30%. Este escenario es muy diferente al que se planteaba a mediados de año y podría tener impacto en las expectativas de convergencia y de inflación de mediano plazo. Hasta ahora, los datos sugieren que el panorama inflacionario será el más adverso desde que el Banco de México adoptó el régimen de objetivos de inflación en 2001, pues además de los niveles actuales, hay elevada incertidumbre sobre el momento en que se normalizará la operación de las cadenas de suministro y cesarán los fuertes desequilibrios entre la oferta y demanda global de energéticos, entre otros. Así, esperamos que la discusión de política monetaria de esta semana sea nutrida y enfatice los riesgos sobre el horizonte de mediano plazo. Aunque conservamos nuestra expectativa de que Banxico suba la tasa en 25 puntos base, no descartamos que pueda sumarse a la inercia de otros países latinoamericanos y anuncie un incremento más sustancioso. Tras la publicación del dato, el peso se ha apreciado en 0.40% frente al dólar y al momento cotiza cerca de los $20.30.