• Este año, la renta petrolera adicional podría ser tan grande como el IEPS de 2021.

• Sin embargo, los subsidios a la gasolina consumirían hasta $285 mmdp en el año.

• El déficit primario podría verse presionado y ubicarse entre 0.5% y 0.8% del PIB.

El país enfrenta un dilema de costo de oportunidad por el manejo del excedente petrolero

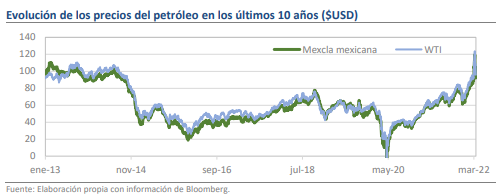

Desde que la especulación en torno a la posibilidad de que Rusia invadiera Ucrania comenzó a tomar fuerza, los precios de las materias primas han sido dominados por un patrón de volatilidad exacerbada. Aunque esta dinámica es generalizada, los movimientos en los precios de los energéticos han recibido especial atención por sus vínculos con la inflación y por ser uno de los puntos centrales de la tensión en Europa del Este. Por ejemplo, el barril de crudo WTI acumula un incremento de más de 25% en el año, aunque en los días inmediatos al inicio de la operación militar rusa el incremento llegó a ser mayor a 70%. En esta nota exploramos algunas de las implicaciones que este escenario tiene sobre la salud de las finanzas públicas mexicanas.

El petróleo sigue siendo un elemento relevante para los ingresos públicos

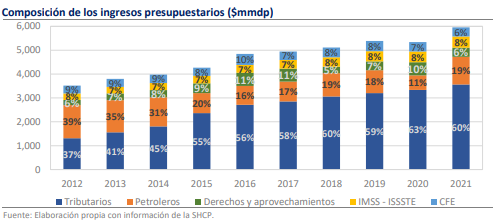

Los movimientos en los precios del petróleo son de especial interés para la economía mexicana, pues el ambiente de finanzas públicas es muy sensible a su situación. Basta mencionar que, en promedio, durante los últimos 10 años este rubro ha aportado más de una quinta parte del total de los ingresos presupuestarios del gobierno y aunque en los años recientes el porcentaje ha ido a la baja, al cierre de 2021 la participación fue de 19.4%, la más alta de los últimos 6 años. Más aún, dentro del análisis de sensibilidad elaborado por la Secretaría de Hacienda en el marco del Paquete Económico 2022 se contempla que cada dólar de incremento en el precio del petróleo representa ingresos adicionales por $13.6 miles de millones de pesos (mmdp), lo que convierte a esta variable en la de mayor potencial de incidencia dentro del presupuesto.

El ingreso adicional podría ser tan grande como el IEPS de todo 2021

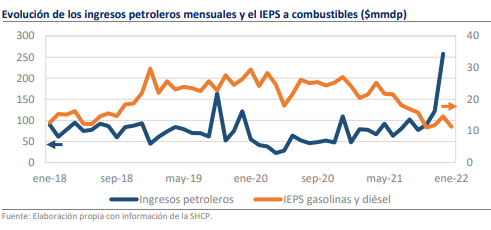

La volatilidad de inicios de 2022 es el mejor ejemplo de ello, pues la diferencia entre la estimación de los Criterios Generales de Política Económica ($55.1) y el precio promedio de la mezcla mexicana en lo que va del año ($86.9) arroja un ingreso adicional de más de $400 mmdp. En términos comparativos, el monto equivaldría a casi el 40% de la recaudación de IVA de 2021 o al 108% de la recaudación de IEPS. Así, dada la inercia alcista que se cierne sobre el mercado energético por el conflicto en Ucrania, puede esperarse un beneficio significativo para las finanzas públicas en primera instancia, lo que ya ha sido validado desde el mes de enero con el crecimiento de 35.1% anual que tuvieron los ingresos petroleros.

Sin embargo, el saldo de la balanza petrolera es deficitario

No obstante, más allá del impacto directo, es importante agregar algunas consideraciones para calibrar mejor la perspectiva. La primera de ellas tiene que ver con el hecho de que el incremento en los precios no opera en una sola vía, pues al igual que con las exportaciones petroleras, el valor de las importaciones crece en línea con las referencias internacionales. Para México, este aspecto es de gran relevancia, pues desde 2015 el saldo de la balanza comercial petrolera es deficitario y crece a un ritmo pronunciado. En 2021 el déficit fue de $24.6 miles de millones de dólares, lo que al tipo de cambio promedio de lo que va de marzo equivale casi a la cantidad extra de ingresos calculada a partir de los criterios de sensibilidad de la SHCP.

El excedente petrolero se utilizaría para financiar el subsidio a la gasolina

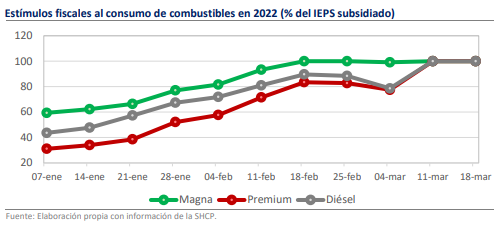

En segundo lugar, si bien la naturaleza del diferencial no necesariamente implica una carga directa para las finanzas públicas, algunas decisiones recientes le trasladan ese peso al estado. En concreto, la política de subsidios al consumo de combustibles a través de la eliminación parcial o completa de las tasas impositivas del IEPS y el ISR constituyen en los hechos una erogación imprevista que altera severamente la previsión inicial de beneficio en las finanzas públicas por el alza en los precios del petróleo. Desde inicios de año, la SHCP ha aplicado estímulos de más de 50% sobre el IEPS de los combustibles, pero para febrero algunos como la gasolina magna consiguieron el estímulo completo y para marzo esta magnitud se hizo extensiva a toda la gama de combustibles.

De continuar la estrategia, los subsidios consumirían hasta $285 mmdp en el año

Durante los últimos 5 años, el promedio mensual de recaudación del IEPS sobre gasolinas y diesel es de $20.4 mmdp, lo que ha representado cerca del 8.0% de los ingresos tributarios del periodo. La información de enero de 2022, cuando se empezó a aplicar el estímulo de 50%, coincide con este planteamiento, pues el IEPS de gasolinas aportó solo $11.3 mmdp, un 56.3% menos que la cifra de hace un año. De esta manera, el costo de los subsidios completos en febrero y sobre todo en marzo, podría crecer notablemente, pero el impacto final sobre la estadística de todo el año es bastante incierto, pues dependerá del tiempo que se mantenga activa esta política. En caso de que el subsidio se mantuviera al 100% el resto del año, los ingresos tributarios podrían caer hasta en 6.0% respecto a 2021 lo que implicaría un faltante de cerca de $215 mmdp, más del triple de lo asignado a la construcción del Tren Maya en el actual ejercicio. No obstante, el impacto sobre las finanzas públicas podría ser mayor, pues la semana pasada se anunció un estímulo complementario que opera a través del IVA o ISR que pagan los importadores de combustibles una vez que se alcanza el estímulo completo del IEPS. Así, en un peor escenario, la caída de los ingresos tributarios atribuible a los incentivos fiscales podría ser hasta de 8.0% anual (alrededor de $285 mmdp).

A pesar del esfuerzo, la perspectiva para las finanzas públicas luce balanceada

Es importante recalcar que la materialización de este escenario implica que los precios del crudo y de los combustibles mantendrán permanentemente sus cotizaciones en niveles cercanos o superiores a los máximos marcados en marzo y que el gobierno seguirá con la disposición política de aplicar el subsidio. Aunque pensamos que esto último es factible, lo relativo a los precios del crudo es bastante incierto pues la volatilidad es bidireccional y en días recientes se han presentado bajas significativas en el precio del crudo. De hecho, con la caída de $7.0 dólares que tuvo el WTI el día de ayer, se ubica a menos de 4.0% de distancia del precio de cierre del 23 de febrero ($91.6), el día previo al inicio de la invasión rusa. En principio, el incremento en los ingresos petroleros sería suficiente para cubrir la caída en los ingresos tributarios, aunque es posible que el incumplimiento de las metas de producción planteada en el Paquete Económico (1,826 millones de barriles diarios) reste holgura. Hasta enero, la producción reportada por la Comisión Nacional de Hidrocarburos es de 1,585 barriles diarios y muestra una tendencia descendente, lo que da lugar a una perspectiva más balanceada entre la caída en la recaudación y el aumento en la renta petrolera.

¿Qué esperar?

A partir de este análisis, es difícil considerar que la política de subsidios representará un reto de envergadura mayúscula para las finanzas públicas, aunque en caso de que la magnitud de los incentivos se mantenga por varias semanas es posible que los resultados se alejen del objetivo de un déficit primario de 0.3% del PIB para 2022 y en su lugar la figura llegue a ubicarse entre 0.5% y 1.0% del PIB. Dado que las finanzas públicas mexicanas se mantuvieron resilientes durante la pandemia, la disyuntiva principal concierne al costo de oportunidad en que se incurre. Como se comentó, el monto necesario para mantener los estímulos es amplio y podría incluso equipararse al de algunos de los programas prioritarios de desarrollo, política económica y social, por lo que el excedente petrolero podría tener diversas aplicaciones, incluyendo el fortalecimiento de las instituciones del sector energético. En contraparte, de acuerdo con el último Censo de Población y Vivienda levantado por el INEGI, el 46.5% de los hogares en nuestro país cuentan con automóvil propio y la gasolina de bajo octanaje es el segundo producto de mayor ponderación en el INPC, por lo que incrementos drásticos en los precios de los combustibles pueden generar afectaciones sensibles. En suma, la coyuntura bajo la cual se han implementado los programas de estímulos es compleja, pero el impacto para las finanzas públicas es balanceado y ello podría permitir que la postura del gobierno se mantenga inalterada en el corto plazo dada la volatilidad que persiste en los mercados y las prioridades de agenda de la actual administración. Las decisiones que se tomen en esta materia serán centrales para la evolución de los indicadores hacendarios en los próximos meses, por lo que nos mantendremos atentos a los anuncios.