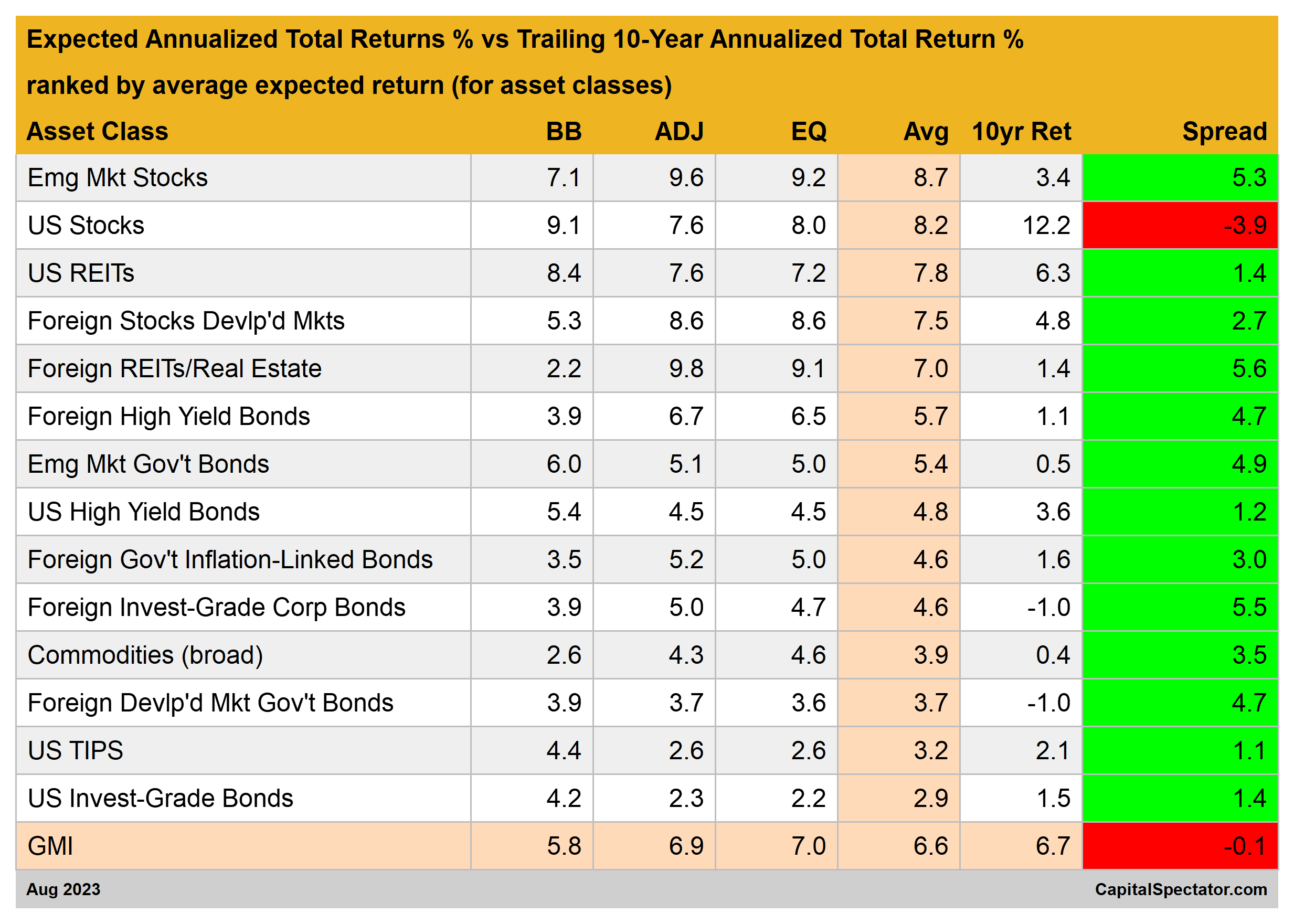

La rentabilidad prevista del Índice del Mercado Global (IMG, por sus siglas en inglés) aumentó en agosto con respecto al mes anterior. La previsión a largo plazo revisada hoy para este índice de referencia -una cartera ponderada por el valor de mercado que mantiene todas las principales clases de activos (excepto el efectivo) a través de un conjunto de ETFs- subió hasta una rentabilidad anualizada del 6.6%, la más alta hasta ahora en 2023.

La mayoría de los componentes del IMG siguen reflejando previsiones (metodologías definidas a continuación) por encima de sus rendimientos actuales a 10 años. Las estimaciones sesgadas proporcionan una base para inclinar las asignaciones en busca de generar un alfa (BMV:ALFAA) positivo (en relación con el IMG) a largo plazo en las estrategias de cartera.

Las perspectivas de rentabilidad a priori relativamente bajas del mercado bursátil estadounidense siguen siendo atípicas en comparación con su rentabilidad a 10 años vista, que es sustancialmente superior. Se prevé que las acciones estadounidenses obtengan una rentabilidad muy inferior a su ganancia realizada durante la última década, lo que implica que es oportuno recortar la asignación de acciones estadounidenses en las carteras, especialmente en las carteras en las que las ponderaciones de la renta variable estadounidense están por encima de los objetivos estratégicos.

El IMG representa una referencia teórica de la cartera óptima para el inversionista medio con un horizonte temporal infinito. Sobre esta base, el IMG es útil como punto de partida para la investigación sobre la asignación de activos y el diseño de carteras. El historial de IMG sugiere que el rendimiento de este índice de referencia pasivo es competitivo con la mayoría de las estrategias activas de asignación de activos, especialmente después de ajustar el riesgo, los costos de operación y los impuestos.

Es probable que algunas, la mayoría o posiblemente todas las previsiones anteriores sean erróneas en cierta medida. No obstante, se espera que las previsiones de IMG sean algo más fiables que las estimaciones de sus componentes. Las previsiones para los mercados específicos (acciones estadounidenses, materias primas, etc.) están sujetas a una mayor volatilidad y error de seguimiento en comparación con la agregación de previsiones en la estimación de IMG, un proceso que puede reducir algunos de los errores a lo largo del tiempo.

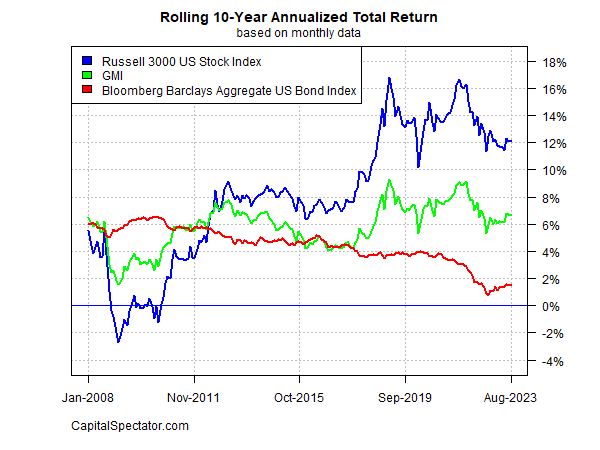

Para contextualizar la evolución de la rentabilidad total obtenida por IMG a lo largo del tiempo, considérese el historial del índice de referencia sobre una base anualizada móvil de 10 años. El siguiente gráfico compara el rendimiento de IMG con el equivalente de las acciones y los bonos estadounidenses hasta el mes pasado. El rendimiento actual de IMG a 10 años es del 6.6%. Esta cifra es superior a los niveles recientes del último año aproximadamente, pero está muy por debajo de los máximos de los últimos cinco años.

He aquí un breve resumen de cómo se generan las previsiones y las definiciones de las demás métricas de la tabla anterior:

BB: El modelo Building Block utiliza los rendimientos históricos como aproximación para estimar el futuro. El periodo de muestra utilizado comienza en enero de 1998 (la fecha más temprana disponible para todas las clases de activos enumeradas anteriormente). El procedimiento consiste en calcular la prima de riesgo de cada clase de activos, calcular la rentabilidad anualizada y, a continuación, añadir una tasa sin riesgo esperado para generar una previsión de rentabilidad total. Para la tasa sin riesgo previsto, utilizamos el rendimiento más reciente de los valores del Tesoro protegidos contra la inflación (TIPS) a 10 años. Este rendimiento se considera una estimación del mercado de un rendimiento real (ajustado a la inflación) sin riesgo para un activo "seguro"; este tipo "sin riesgo" también se utiliza para todos los modelos que se describen a continuación. Tenga en cuenta que el modelo BB utilizado aquí se basa (vagamente) en una metodología originalmente esbozada por Ibbotson Associates (una división de Morningstar).

EQ: El modelo Equilibrium invierte la rentabilidad esperada a través del riesgo. En lugar de intentar predecir la rentabilidad directamente, este modelo se basa en el marco algo más fiable de utilizar métricas de riesgo para estimar la rentabilidad futura. El proceso es relativamente robusto en el sentido de que predecir el riesgo es ligeramente más fácil que proyectar la rentabilidad. Las tres entradas:

Una estimación del precio de mercado esperado del riesgo de la cartera global, definido como la ratio de Sharpe, que es la relación entre las primas de riesgo y la volatilidad (desviación típica). Nota: la "cartera" aquí y en todo el documento se define como IMG.

La volatilidad esperada (desviación típica) de cada activo (componentes de mercado de IMG).

La correlación esperada de cada activo con respecto a la cartera (IMG).

Este modelo de estimación de los rendimientos de equilibrio se esbozó inicialmente en un documento de 1974 del profesor Bill Sharpe. Para un resumen, véase la explicación de Gary Brinson en el capítulo 3 de The Portable MBA in Investment. También repaso el modelo en mi libro Dynamic Asset Allocation. Obsérvese que esta metodología estima inicialmente una prima de riesgo y luego añade una tasa sin riesgo esperado para llegar a las previsiones de rentabilidad total. La tasa sin riesgo esperada se describe en el apartado BB.

ADJ: Esta metodología es idéntica al modelo de equilibrio (EQ) descrito anteriormente, con una excepción: las previsiones se ajustan en función del impulso a corto plazo y de los factores de reversión a la media a largo plazo. El impulso se define como el precio actual en relación con la media móvil de los últimos 12 meses. El factor de reversión a la media se calcula como el precio actual en relación con la media móvil de los últimos 60 meses (5 años). Las previsiones de equilibrio se ajustan en función de los precios actuales en relación con las medias móviles de 12 y 60 meses. Si los precios actuales están por encima (por debajo) de las medias móviles, las estimaciones no ajustadas de las primas de riesgo disminuyen (aumentan).

La fórmula de ajuste consiste simplemente en tomar la inversa de la media del precio actual con respecto a las dos medias móviles. Por ejemplo: si el precio actual de una clase de activos está un 10% por encima de su media móvil de 12 meses y un 20% por encima de su media móvil de 60 meses, la previsión no ajustada se reduce un 15% (la media del 10% y el 20%). La lógica aquí es que cuando los precios son relativamente altos en comparación con la historia reciente, las previsiones de equilibrio se reducen. Por el contrario, cuando los precios son relativamente bajos en comparación con la historia reciente, las previsiones de equilibrio aumentan.

Rentabilidad a 10 años: Para tener una perspectiva de la rentabilidad real, esta columna muestra la rentabilidad total anualizada a 10 años para las clases de activos hasta el mes objetivo actual.

Diferencial: Previsión media del modelo menos la rentabilidad a 10 años.

¡inscríbete en este webinar gratuito!

¿Qué acción debería considerar en su próxima operación?

Las capacidades de la computación con IA están transformando el mercado bursátil de México. Las estrategias ProPicks de IA de Investing.com son carteras de acciones ganadoras, seleccionadas por nuestra inteligencia artificial avanzada para México, EE.UU. y otros mercados interesantes alrededor del mundo. Nuestra principal estrategia, Titanes tecnológicos, casi duplicó el rendimiento del S&P 500 en 2024, uno de los años más alcistas de la historia. Y Líderes de la Bolsa Mexicana, diseñada para una amplia exposición al mercado, está mostrando un rendimiento de +385% con un historial probado de 10 años de rendimiento. ¿Qué acción de México será la próxima en dispararse?

Quiero ver cómo funciona la IA de ProPicks