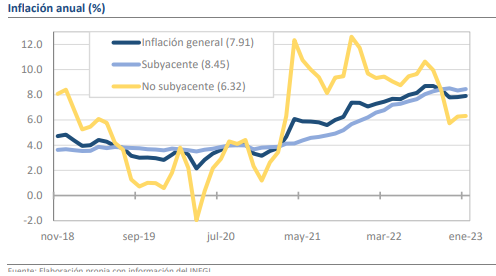

Hoy el INEGI publicó las estadísticas de inflación correspondientes a enero, el resultado fue 0.68% mensual y 7.91% anual. Al igual que con el reporte preliminar de la primera quincena, se dio una sorpresa alcista frente a las expectativas (7.89%) y frente al pasado inmediato (7.82%), rompiendo así con la inercia de descenso que había presentado al cierre de 2022. Aunque esperamos que durante los próximos meses la inflación no sea tan alta como el año pasado, por ahora las presiones siguen siendo significativas y los incrementos de precio se dieron por igual en mercancías, servicios y diversos productos, lo que hace resonar la tesis de un fenómeno impulsado por determinantes internas como los incrementos salariales y el dinamismo del consumo. De esta manera, esperamos un tono bastante cauto por parte de Banco de México cuando al mediodía anuncie su decisión de política monetaria y, a pesar de que disminuirá el ritmo de ajuste a la tasa a +25 pb, será complicado que señale el fin del ciclo.

La inflación subyacente fue de 0.71% mensual, la segunda más alta en 10 años

Al interior, como ha sido habitual a lo largo de este ciclo inflacionario, preocupa el desempeño de la inflación subyacente, pues con 0.71% mensual es la segunda más alta para un mismo mes en los últimos 10 años. Sobre todo, si nos enfocamos en la tendencia más fresca -las últimas 2 semanas del mes- y anualizamos el registro de 0.36% quincenal, el resultado sigue equivaliendo a una inflación superior a 8.00% anual y el promedio de las últimas 6 quincenas asciende a 7.45%, lo que da muestra de las complicaciones que existen para que el descenso hacia niveles más cercanos al objetivo de Banco de México se concrete. De hecho, la sorpresa frente a las expectativas fue mayor en este caso que en el de la general, pues el consenso esperaba una inflación de 0.28% quincenal y, como se mencionó, el resultado fue de 0.36%.

La inflación no subyacente también repuntó desde 6.27% anual hasta 6.32%

La agravante en el mes fue que, a diferencia de lo observado en noviembre y diciembre de 2022, la inflación no subyacente repuntó y por lo tanto contribuyó a impulsar las cifras globales. El indicador presentó niveles de 0.57% mensual y de 6.32% anual y, en el caso de la variación mensual, los resultados son muy parecidos entre energéticos y agropecuarios, los 2 principales componentes. Ello refleja, que el panorama actual dificulta un descenso inalterado de dichos elementos, pues la reapertura de la economía china tras meses de la política de Covid cero, así como el dinamismo en México y varias partes del mundo, ponen un piso rígido a la caída de los precios del petróleo, mientras que las inusuales condiciones climáticas han hecho lo propio con varios commodities y productos agropecuarios.

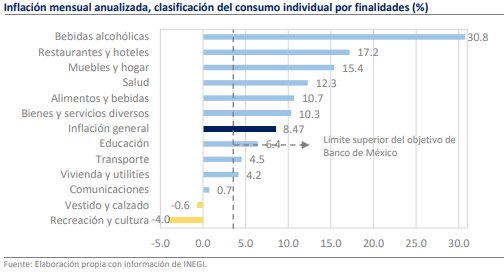

Las presiones continúan siendo generalizadas

A nivel de productos, puede observarse que la gran mayoría de las categorías siguen presentando un comportamiento incompatible con el objetivo de Banco de México, pues, en la clasificación de consumo por finalidades, la inflación mensual de 9 de las 12 categorías fue superior a 4.00% en términos anualizados. Los mayores incrementos los resintieron las bebidas alcohólicas, por la actualización en tasas impositivas y el incremento en costos, pero la situación la replicaron también el resto de las mercancías alimentarias y no alimentarias, así como diversos rubros de servicios, especialmente los vinculados al sector turístico. De hecho, tanto los restaurantes (+1.13% mensual), como las loncherías y fondas (+1.56%) se ubicaron dentro del top 10 de mayor incidencia sobre la inflación general, lo que da cuenta de la magnitud del empuje de las presiones inflacionarias.

¿Qué esperar?

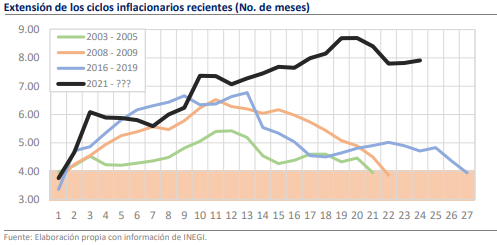

La inflación comenzó de mala manera 2023, pues muestra que la tendencia aún no ha cambiado mucho y que se requerirá de una constancia absoluta en el manejo de la política monetaria para lograr evitar un problema más persistente. El ciclo actual se ha extendido a lo largo de 24 meses y está a solo 3 de convertirse en el más extenso de la historia económica reciente. Por su magnitud, es probable que impacte a la baja sobre las cifras de crecimiento económico a través de la erosión en el consumo, por lo que el descenso de la inflación es una prioridad para varios de los frentes de la política económica. Aunque esperamos que la inflación anual descienda de manera continua entre febrero y junio, la vulnerabilidad sigue siendo amplia y mantenemos nuestro pronóstico de 5.2% al cierre de año.