• Banxico anunció un incremento de 25 pb en la tasa, pasa de 4.50% a 4.75%.

• Los pronósticos para la inflación se deterioraron en el corto plazo.

• Revisamos nuestro estimado para la tasa al cierre de 4.75% a 5.00%.

La decisión fue por mayoría, pero el consenso es más amplio respecto al pasado

En línea con las expectativas del mercado, hace unos momentos el Banco de México anunció que incrementará la tasa de referencia en 25 puntos base, con lo que esta pasa de 4.50% a 4.75%. La decisión se adoptó por mayoría 4 a 1, lo que sugiere un mayor consenso que en ocasiones pasadas, aunque Gerardo Esquivel mantiene su voto disidente. Además, los pronósticos de inflación del Banco sufrieron un nuevo deterioro, sobre todo para la inflación subyacente, que llegaría a ubicarse debajo del umbral de 4.00% en el 3T-22, un trimestre más tarde que lo previsto anteriormente. Así, ante las continuas sorpresas alcistas de la inflación, la configuración de la Junta del Gobierno se torna más cauta, lo que podría habilitar mayores niveles para la tasa de referencia al cierre de 2021. Dado que el evento era ampliamente descontado, el tipo de cambio ha reaccionado poco y en contraparte sigue sujeto a los flujos de volatilidad internacional, con lo que se ha depreciado en 0.25% tras la noticia y cotiza en $20.62.

El comunicado tuvo pocos cambios, pero un tono más hawkish

Respecto al comunicado, se sostiene el planteamiento de que los choques que han incidido sobre el avance de los precios son transitorios, pero se incluye una nueva frase que indica que es necesario reforzar la política monetaria y ajustarla a la trayectoria requerida para que la inflación converja a su meta, que es lo más cercano a una referencia de nuevas alzas que se ha incluido en los comunicados de 2021. Además, el pronóstico para la inflación anual promedio del 4T-21 tuvo subió de 5.7% a 6.2% y en el caso de la subyacente de 3.6% a 4.0%.

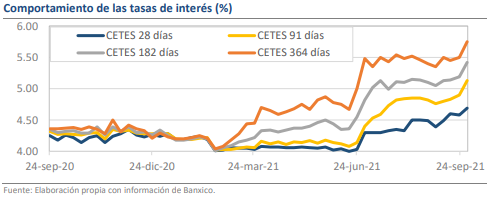

Los mercados adelantan 4 incrementos más de 25 pb en los siguientes 12 meses

Previo a la publicación del dato de inflación de la primera quincena de septiembre, los mercados consideraban la posibilidad de que no hubiera movimientos en esta reunión. Sin embargo, tras darse a conocer una nueva sorpresa alcista, la curva de los CETES se ha ajustado hasta sugerir un mayor apretamiento en el corto plazo. Ahora, la expectativa es que la referencia se ubique entre 5.00 y 5.25% al cierre de año, mientras que para 2022 podría alcanzar niveles de 5.75%. Durante la subasta realizada esta semana, el CETE a 28 días se colocó en 4.69% (+11 pb vs previo), el de 91 en 5.13% (+23 pb) y el de 364 en 5.75% (+25 pb).

Rumbo económico

A pesar de los pocos cambios en el comunicado, el escenario de política monetaria ha tenido modificantes más evidentes. El deterioro de las expectativas de inflación de corto y mediano plazo, la perspectiva de un apretamiento más acelerado de la postura en EUA y la depreciación del peso abonan a una postura más hawkish de la Junta. Consideramos que esos cambios serán suficientes para que haya nuevos incrementos en las 2 reuniones restantes del año, por lo que estamos revisando nuestro estimado para la tasa de referencia al cierre a 5.00%, pero lo mantenemos en 5.50% para 2022. Dado que el evento era ampliamente descontado, el tipo de cambio ha reaccionado poco y en contraparte sigue sujeto a los flujos de volatilidad internacional, con lo que se ha depreciado en 0.25% tras la noticia y cotiza en $20.62.