Se esperaba que el 2021 fuera el gran año de la recuperación económica, pero se quedó en efecto rebote, colgado del crecimiento de Estados Unidos y con posibilidad de estar enfrentando una nueva recesión al final del año. El estancamiento económico no puede atribuirse por completo al coronavirus, pues hay otras economías que ya terminaron su proceso de recuperación del PIB e iniciaron su expansión económica. De acuerdo a los especialistas del sector privado encuestados por Banco de México, el principal freno en el crecimiento económico de México es la gobernanza, con la política económica interna y la inseguridad como factores clave. Como evidencia, está el crecimiento promedio estimado para el sexenio, en 0.55% promedio anual, que de materializarse sería el menor desde que se tiene registro del PIB en 1980.

Durante la primera mitad de 2021, la economía mexicana parecía ir en camino hacia una recuperación vigorosa. Sin embargo, durante el tercer trimestre del año comenzaron a evidenciarse señales de un freno y un posible estancamiento económico.

En el primer y segundo trimestre, el producto interno bruto (PIB) presentó crecimientos trimestrales de 1.01% y 1.15%, respectivamente, según cifras ajustadas por estacionalidad, con un crecimiento promedio anual en el primer semestre de 8.42%, impulsado por un efecto matemático de baja base de comparación.

En marzo comenzó el relajamiento de las medidas sanitarias como resultado de las condiciones cada vez más favorables del semáforo epidemiológico, lo que permitió la reactivación de la economía mexicana. Con esto, los pronósticos para el cierre del año se ajustaron al alza y parecía que podría alcanzarse el crecimiento de 6.3% proyectado por SHCP para este año.

No obstante, en el tercer trimestre de 2021 se observó una contracción trimestral de 0.43%, confirmando lo que se temía: un freno en la recuperación, causado por la tercera ola de coronavirus, los efectos adversos de la reforma de outsourcing y la incertidumbre causada por la política económica interna. Se destaca que, al realizar una comparación con respecto a su nivel pre pandemia (primer trimestre del 2020), la economía mexicana presenta aún un rezago de 2.08%. Si se toma en cuenta el máximo en registro al tercer trimestre del 2018, el rezago del PIB es de 4.11%.

Además, para el cuarto trimestre del año existe la posibilidad de que se vuelva a observar una contracción trimestral del PIB, lo que podría confirmar una recesión y una recuperación en forma de “W”, alargando el tiempo en que se recuperará por completo el PIB pre pandemia.

Se estima que el 2021 cerrará con un crecimiento entre 5.4% y 5.9%, que se escucha alto, pero no deja de ser un efecto rebote tras la caída de 8.4% del 2020, siendo la mayor contracción del PIB desde 1932 en la Gran Depresión. Si el PIB de México crece solo 5.4% este año y 1.5% en años siguientes, la recuperación del PIB se alcanzará hasta el 2024 y en términos per cápita hasta el 2029. Si el PIB crece 5.9%, habrá esquivado la recesión al implicar un crecimiento trimestral positivo alrededor de 0.4%, pero sin alcanzar la recuperación completa del PIB.

El crecimiento de este año ha estado en buena medida sustentado en las exportaciones que se estima cerrarán el año con un alza de 17.5%, como consecuencia del alto crecimiento de Estados Unidos.

Por su parte, el consumo, principal componente del PIB de México, se estima se está recuperando con una tasa de crecimiento promedio anual cercana al 9.2%, después de haber caído 11.2% el año pasado. El consumo se ha visto beneficiado por las remesas, pero la incertidumbre por el futuro de la economía y la pandemia, así como la alta inflación y la recuperación incompleta del mercado laboral mexicano han sido los factores que han propiciado su recuperación incompleta.

Asimismo, la inversión fija bruta, necesaria para subir el crecimiento potencial de cualquier economía, frenó su recuperación en septiembre al mostrar una caída mensual. La inversión fija bruta este año podría crecer alrededor de 12.4% después de caer 18.2% el año pasado. Cabe destacar que la inversión fija bruta mostró caídas anuales de febrero del 2019 a febrero del 2021, 25 meses consecutivos con contracciones, lo cual muy seguramente derivaron en un menor stock de capital para la economía mexicana, lo que limitará el crecimiento económico de México en el largo plazo hacia 1-1.15%.

El empleo en México, aunque ha mostrado una recuperación, sigue teniendo porcentajes altos en subocupación, informalidad y una gran parte de los trabajos que se han creado han sido con salarios menores a los que se tenían antes de la crisis del Covid19. A octubre, último dato disponible, se estima que hay todavía 3.53 millones de personas afectadas laboralmente por la pandemia.

Otro punto a destacar en este año es la alta inflación. Primero se hablaba de una inflación transitoria, por el efecto matemático de baja base de comparación, pues en el 2020 los cambios en los patrones de consumo provocados por la pandemia generaron distorsiones sobre la inflación. Sin embargo, las presiones inflacionarias han sido tan transitorias como la pandemia y se estima que el 2021 cerrará con una inflación de 8.0%, siendo el mayor cierre anual desde el 2000.

Cabe destacar que la alta inflación es el resultado de la desincronización global causada por la pandemia que ha provocado cuellos de botella en los grandes centros de logística, escasez de productos, incrementos en los costos de fletes marítimos e incrementos en los precios de materias primas, particularmente los energéticos. Como la pandemia no ha terminado, es muy posible que las presiones inflacionarias continúen en el 2022.

Por lo anterior, se espera que el Banco de México suba nuevamente su tasa de interés en 25 puntos base, para cerrar el año en 5.25%. Por su parte, el tipo de cambio se ha visto afectado por las salidas de capitales del país, las apuestas en contra del peso en el mercado de futuros de Chicago y la aversión al riesgo sobre México. A favor del peso han jugado los flujos de divisas por exportaciones y por remesas.

De hecho, al tercer trimestre México hila 6 trimestres consecutivos con salidas de capitales, siendo el tercer período más amplio con salidas, solo debajo de las salidas de capitales de 10 y 9 trimestres consecutivos observadas de 1982 a 1985 y de 1986 a 1988. Al interior, la tenencia de valores gubernamentales en manos de extranjeros ha disminuido de manera significativa, con una salida de capitales cercana a 298 mil millones de pesos, que es 15.9% mayor a la salida histórica del 2020.

En resumen, el 2021 ha sido un año de recuperación incompleta, apoyado por el crecimiento de Estados Unidos y frenado por la política económica interna. Para el 2022 se estima que México crecerá 2.5%, impulsado por el crecimiento de Estados Unidos y siendo los principales riesgos para la recuperación de México una desaceleración en Estados Unidos, la aprobación de la reforma eléctrica, la consulta pública de revocación de mandato, controversias entre Estados Unidos y México por la reforma eléctrica, una alta inflación, disrupciones en las cadenas de suministro global y nuevas olas de coronavirus.

Inflación

La inflación de noviembre se ubicó en una tasa anual de 7.37%, siendo la mayor inflación anual desde enero del 2001. Con lo anterior, las expectativas de inflación anual para diciembre se ubican en 8.0%, su mayor nivel desde diciembre del 2000. Las presiones inflacionarias durante el año se pueden dividir en dos etapas:

1. Efecto de baja base de comparación. La inflación anual de enero se ubicó en 3.54%, subiendo a 6.08% en abril. Este incremento inicial fue principalmente resultado de una menor base de comparación, pues en los mismos meses del 2020 la inflación anual bajó de 3.24% en enero a 2.15% en abril. Para efectos de comparación, si en los primeros cuatro meses del 2020 la inflación mensual se hubiese comportado en línea con el promedio de los 10 años previos, en abril del 2021 la inflación anual se hubiese ubicado cerca de 4.65%, esto es 1.4 puntos porcentuales por debajo de lo observado.

Es importante mencionar que, incluso eliminando el efecto de baja base de comparación, la inflación hubiese subido por arriba de 4.6% en los primeros cuatro meses del año, debido a presiones inflacionarias de corto plazo.

2. Presiones inflacionarias relacionadas con factores de oferta. De acuerdo con el modelo de oferta y demanda agregada, el nivel de precios puede subir si la oferta de bienes y servicios, al mantenerse constante en el corto plazo, está acompañada de un incremento de la demanda. Esto ocurre cuando hay un aceleramiento de la actividad económica y es lo que se conoce como un “sobrecalentamiento” de la economía. Los principales mecanismos de transmisión de la política monetaria son a través de la demanda agregada, pues acciones como restringir el crecimiento del crédito tienen el objetivo de limitar el crecimiento de la demanda agregada y contener las presiones inflacionarias. Cabe mencionar que, en el corto plazo, las fluctuaciones tienden a ocurrir en la demanda agregada, mientras que por el lado de la oferta suele haber afectaciones temporales y concentradas en industrias.

Si embargo, en 2021 las presiones inflacionarias se debieron principalmente a factores de oferta. 1) Los cambios en patrones de consumo y las limitaciones en la producción durante meses del 2020 dieron origen a la escasez de semiconductores, afectando la producción del sector automotriz y de productos electrónicos, lo que a su vez ocasionó incrementos en los costos de insumos y finalmente en los precios al consumidor. 2) Las disrupciones en el transporte de mercancías en 2020 y las olas de la pandemia dieron origen a una escasez de contenedores y retrasos en puertos, elevando significativamente los costos de transporte de mercancías. 3) Factores climatológicos que afectaron a producción de granos, a la par de una mayor demanda para alimento de animales en China. 4) Incrementos en los precios de energéticos, primero ante una recuperación de la demanda en economías avanzadas, en donde se implementaron medidas fiscales expansivas, a la par de un incremento controlado de la oferta global por parte de la OPEP y países aliados. En la segunda mitad del año los precios de los energéticos alcanzaron nuevos máximos, debido a una crisis de escasez de gas en Europa y carbón en China.

Cabe mencionar que los mayores costos de energía también se traducen en mayores costos de producción de mercancías, así como en mayores costos de transporte. Por su parte, los mayores pecios de los granos para la alimentación de ganado elevaron su costo, generando incrementos en los precios de los productos pecuarios y mercancías alimenticias.

Al interior de la inflación es importante señalar que los mayores riesgos siguen siendo provenientes del exterior, principalmente por los precios de las materias primas agrícolas y energéticos. Por su parte, hay una clara tendencia al alza del componente subyacente de inflación, con el componente de mercancías ubicándose en niveles similares a la inflación general. El componente de servicios no ha enfrentado presiones inflacionarias significativas, pues los patrones de consumo se han orientado hacia mercancías, en particular bienes duraderos.

Hacia el cierre del año se proyecta una inflación anual de 8.0%, mientras que para el cierre del 2022 se proyecta una inflación del 4.1%, ubicándose todavía por arriba del intervalo de variación del Banco de México alrededor de su meta del 3%, que va de 2 al 4%. Para 2023 se proyecta que la inflación se acerque al objetivo del banco central, ubicándose alrededor de 3.4% hacia finales del año.

Política monetaria

En el año, Banco de México ha subido la tasa de interés en cuatro ocasiones desde junio, cada incremento de 25 puntos base, pasando de 4.0% a 5.0%. En el último anuncio de política monetaria del 16 de diciembre, se espera que la Junta de Gobierno vuelva a subir la tasa de interés en 25 puntos base a 5.25%. Hacia 2022 se estima que Banco de México suba la tasa objetivo en 75 puntos base a 6.00%, mostrando cautela en anticipación de que la Reserva Federal en Estados Unidos inicie el ciclo de incrementos a la tasa de interés. En 2023, se estima que Banco de México suba su tasa objetivo en 100 puntos base a 7.0%, moviéndose a la par de la Reserva Federal, con el objetivo de mantener estable la postura monetaria relativa y evitar salidas de capitales o ajustes desordenados en los mercados financieros de México.

Cabe mencionar que, a pesar de que los incrementos a la tasa de interés tienen una menor efectividad para contener las presiones inflacionarias debido a que estas se originan en el exterior y por factores de oferta, siegue siendo relevante el canal de expectativas, pues frenar los incrementos a la tasa podría enviar la señal de que Banco de México es tolerante con niveles de inflación significativamente superiores al objetivo del 3%. En este contexto, durante los primeros meses del 2022 será clave la postura de la Junta de Gobierno con la salida de Alejandro Díaz de León quien ha ocupado la posición de gobernador del banco central, y la entrada de Victoria Rodríguez Ceja, propuesta por la administración federal de forma sorpresiva y quien no cuenta con experiencia en temas de política monetaria.

Sobre salidas de capitales

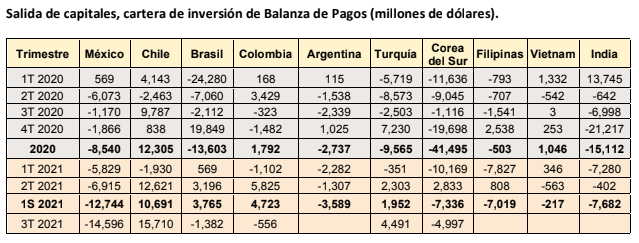

Tomando en cuenta la cuenta de inversión de cartera de la Balanza de Pagos, al tercer trimestre del 2021 se han registrado en México seis semestres consecutivos de salidas de capitales, siendo el tercer período más amplio con salidas de capitales de México, solo detrás del periodo del 2T de 1986 al 2T 1988 (9 trimestres) y del 4T del 1982 al 1T de 1985 (10 trimestres).

A nivel global existe incertidumbre por la pandemia y la desincronización que ha provocado sobre la economía. Además, hay ajustes en portafolios de inversión por la normalización de política monetaria de la Reserva Federal de Estados Unidos. Si bien estos factores son relevantes, no son los que han provocado las grandes salidas de capitales de México, pues en otros países se han observado entradas de capitales este año.

Al hacer la comparación con otras economías emergentes, en base a la cuenta de inversión de cartera de la balanza de pagos, se observa que, al primer semestre del 2021 México es el país en donde se registró la mayor salida de capitales. Lo anterior contraste con la entrada de capitales que se observa en otros países latinoamericanos como Chile, Brasil y Colombia.

Hacia adelante, se espera que las salidas de capitales continúen al menos hasta el segundo trimestre del 2022. Entre los factores que pueden propiciar en el 2022 que los extranjeros sigan deshaciendo sus posiciones de inversión en México están: ajustes de portafolio en anticipación a alza de tasas por parte de la Reserva Federal, posibilidad de que México haya caído en una nueva recesión, cautela ante la nueva conformación de la Junta de Gobierno de Banco de México, posibilidad de recortes en la calificación crediticia de la deuda soberana de México e incertidumbre por la consulta pública de revocación de mandato presidencial. Si el escenario de salidas de capitales hasta el segundo trimestre del 2022 se materializa, se cumplirían 9 trimestres consecutivos, algo no visto en México desde el período del 2T de 1986 al 2T de 1988.

Valores gubernamentales

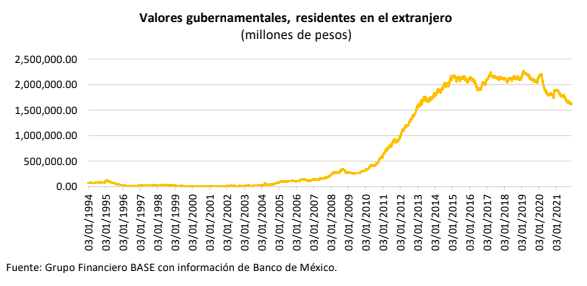

De acuerdo con datos del Banco de México, los residentes en el exterior han retirado de México este año (al 29 de noviembre) capitales por 298,079.04 millones de pesos, siendo máximo en registro. Esta salida es 15.88% superior a la salida histórica del 2020 de 257,238.52 millones de pesos. Si el 2021 cierra con una salida de capitales histórica en valores gubernamentales será algo inédito para México, pues nunca se han dado dos años seguidos con salidas históricas de capitales.

Antes de los últimos dos años, la mayor salida de capitales de México se dio en 1995, durante la crisis del Tequila con 83,507.22 millones de pesos, seguida del 2016 con 20,612.05 millones de pesos. En la comparación respecto al máximo histórico de tenencia de valores gubernamentales en manos de extranjeros, registrado el 8 de febrero del 2019, se observa una salida de capitales del 29.95% o 680,958.88 millones de pesos.

Es importante mencionar que la fuga de capitales observada del 18 al 24 de noviembre hizo evidente la aversión al riesgo sobre México, pues fue en esa semana cuando se especuló y más tarde se confirmó que el presidente retiró la nominación de Arturo Herrera para ser gobernador del Banco de México. En ese periodo la fuga de capitales fue de 42,327.67 millones de pesos en valores gubernamentales, equivalente al 14.48% de la salida de capitales acumulada en el 2021.

Por trimestre, en el 2021 la mayor parte de la salida de valores gubernamentales se concentró en el primer trimestre cuando salieron 115,634.51 millones de pesos. Adicionalmente, los valores gubernamentales en manos de residentes en el extranjero pasaron de representar el 22.30% del total de valores en circulación a inicios del año, a 17.38% al 29 de noviembre.

Las salidas de capitales han tenido un efecto observable sobre las tasas de interés de los valores gubernamentales, pues la menor demanda de un instrumento está acompañada de disminuciones en el precio y de alzas en la tasa de interés, pues el precio y la tasa de interés están inversamente relacionadas. La mayor tasa de interés también es reflejo del mayor premio por riesgo que se tiene que pagar para que inversionistas tengan su capital en México.

Asimismo, las salidas de capitales propician una mayor volatilidad del tipo de cambio y dificultan las operaciones de las empresas relacionadas con el comercio exterior. Las salidas de capitales de México son, en última instancia, evidencia de la pérdida de confianza sobre la economía mexicana.

Finanzas públicas

Al cierre de octubre, el sector público federal ha ejercido un gasto total acumulado de 5.137 billones de pesos, 5.0% mayor al ejercido en el mismo periodo del año pasado, en términos reales. Este gasto es 0.7% menor a lo que se tenía programado en el Presupuesto de Egresos. El subejercicio se debe a que el gasto no programable ha sido menor a lo estimado, mientras que el gasto programable, sobre el cual el gobierno tiene injerencia directa, presenta un sobre ejercicio de 1.1%.

El gasto corriente, que representa casi el 80% del gasto programable, presenta un crecimiento real de 2.8% por los aumentos de 4.0% en pensiones y jubilaciones y 4.1% en el gasto operativo del gobierno. Por su parte, el gasto de capital muestra un crecimiento de 30.4% frente al mismo periodo del año pasado, pero se debe principalmente a gasto en inversión financiera y otra distinta a la inversión física, ya que la inversión física crece solamente 0.7%. Además, vale la pena recordar que el gasto en obra pública de la actual administración se ha concentrado en los proyectos insignia como la refinería en Dos Bocas, el aeropuerto en la base militar de Santa Lucía y el Tren Maya, los cuales se considera que tendrán un impacto económico muy limitado en el largo plazo.

Por el lado de los ingresos presupuestarios, estos presentan un crecimiento real de 5.1% respecto al periodo enero-octubre 2020 y fueron 3.0% superiores a lo programado. Sin embargo, la mayor parte del excedente de ingresos se ha dado en los ingresos no tributarios, que presentan una diferencia de 155 mil millones. Los ingresos no tributarios comprenden los recursos provenientes de fideicomisos que el gobierno ha aprovechado en los últimos dos ejercicios fiscales. De hecho, al cierre del tercer trimestre, el Fideicomiso Fondo de Estabilización de los Ingresos Presupuestarios (FEIP) presenta un saldo de 15.3 mil millones de pesos, cuando a la misma fecha del 2020 tenía 59 mil millones y en 2019 tenía 260.2 mil millones.

El excedente neto en los ingresos es de 138 mil millones, que resulta menor al observado en los ingresos no debido a que en los ingresos tributarios se tuvo una recaudación menor a la esperada en el ISR y en el IEPS por un total de 130.6 mil millones, así como un excedente de 119.6 mil millones en la recaudación de IVA.

En cuanto a la deuda pública, al cierre de octubre se cuenta con un superávit primario de 140.4 mil millones de pesos, lo cual es un buen resultado dado que se tenía una meta deficitaria de aproximadamente 13.7 mil millones. Incluyendo los costos de financiamiento, el balance público registra un déficit de 351 mil millones de pesos. El Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), la medida más amplia de deuda neta, se ubicó al cierre de octubre en 12.571 billones de pesos, equivalente a 47.7% del PIB. La SHCP estima que esta medida de deuda se ubique en un nivel de 51% al cierre del año y que así se mantenga por el resto del sexenio.

En sí, fuera de que el destino del gasto público en infraestructura no es el más productivo, el riesgo más fuerte que presenta el gobierno para el crecimiento económico no es a través de las finanzas públicas, sino de otros actos como iniciativas de ley y reformas que atentan contra el estado de derecho y derechos de propiedad, que causan perjuicio al marco institucional de la economía mexicana.