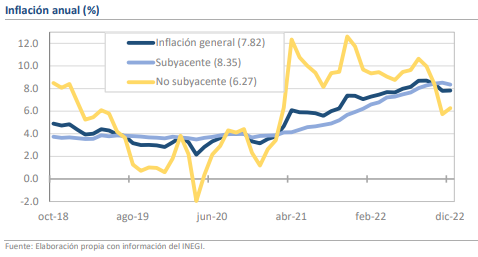

• En diciembre la inflación fue de 7.82% anual vs 7.80% previo.

• La inflación subyacente descendió de 8.51% a 8.35%, persisten las dudas.

• Mensualmente el avance fue de 0.38%, frente a un pronóstico de 0.44%.

El ambiente para los precios se mantiene retador

Hoy el INEGI publicó las estadísticas de inflación correspondientes a diciembre. El desempeño en el mes fue positivo, pues continuó la inercia de moderación que se presenta desde septiembre. Así, aunque a tasa anual hubo un ligero repunte desde 7.80% a 7.82%, este fue menor al pronóstico de consenso, que era de 7.88%. Además, a tasa mensual el resultado de 0.38% fue el más bajo de los últimos 7 meses y el segundo menor de todos los diciembres en los últimos 10 años. De manera simbólica, destacan las cifras de la inflación subyacente, pues, aunque su tendencia todavía es problemática, a tasa anual tuvo su primer descenso en 25 meses al pasar de 8.51% a 8.35%, algo que es necesario para que la idea de que las presiones se desvanecen pueda consolidarse. Para completar la tercia de buenas nuevas, la inflación al productor bajó desde 5.73% anual hasta 4.88% e hila ya 8 disminuciones consecutivas, favoreciendo movimientos similares para los precios del consumidor en los próximos meses.

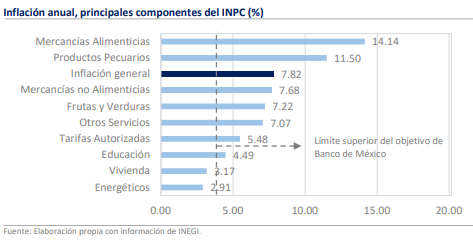

Como ha sido el caso recientemente, los energéticos (3.66%) fueron el elemento destacado

Sobre los precios al consumidor, la disminución vino dada de nueva cuenta de la mano de la inflación no subyacente, pues arrojó una variación de -0.40% mensual, que es el primer respiro que se toman desde julio de este año. A su vez, la clave fueron los precios de los energéticos, dentro de los cuales los precios del gas (-4.91% mensual) y de la gasolina (-1.06%) fueron los productos que más contribuyeron a la baja. El comportamiento obedece a la disipación de los shocks que inicialmente tuvo el estallido de la guerra de Ucrania sobre los principales precios de referencia internacionales, pues los gobiernos han logrado construir alternativas para hacer frente a la menor oferta de gas y petróleo ruso. En el caso del crudo WTI, este alcanzó su máximo en junio de 2022 con $123.18 dólares por barril y de ahí ha disminuido hasta alcanzar mínimos en $70.08 (-43.11%) durante la primera semana de diciembre.

La inflación subyacente descendió de 8.51% a 8.35%, pero persisten las dudas

Más allá de ello, todavía continúan algunas presiones y, si bien son menores a las del pasado reciente, no son lo suficientemente débiles como para permitir un descenso de la inflación al rango objetivo de Banxico (3.00% +/- 1.00%) en el corto plazo. Tal es el caso del índice subyacente, que, a pesar del descenso a tasa anual sigue siendo un elemento de riesgo. De hecho, el avance de 0.65% mensual está en línea con el promedio de 2022, que es de 0.67%, una cifra que si se anualiza llega a rebasar el 8.00%. Aunque esperamos que el subyacente mejore en el primer trimestre de 2023, hay amenazas bastante directas que provienen del dinamismo del consumo y el sostenido aumento en los salarios, cuestiones que afectarían principalmente a los rubros de mercancías y servicios, que son los que más están subiendo.

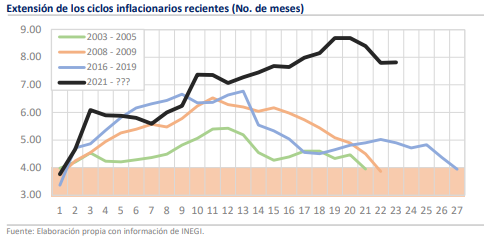

La inflación cerró en 7.82%, la más elevada desde 2001

Aunque los eventos más recientes relacionados al entorno inflacionario hayan sido positivos, es importante recordar que la inflación de todo el 2022 asciende a 7.82% y que esta es la más alta en 22 años. El promedio de las inflaciones del periodo fue de 7.89%, mientras que en el caso de la subyacente fue de 7.57% y de la no subyacente fue de 8.87%, pues los energéticos tuvieron un inicio de año complicado. Desde una perspectiva más detallada, las mercancías alimentarias y los productos pecuarios han encabezado la problemática, señalando tanto las disrupciones generadas por la guerra en Ucrania, como cambios en las condiciones climáticas y un repunte de la demanda. Sin embargo, las mercancías no alimentarias y varios servicios siguen de cerca a la inflación general, y advierten de un reto que aun es generalizado en buena medida.

Rumbo económico

Noviembre y diciembre han sido los mejores meses para la inflación en 2022 favorecidos por dinámicas estacionales, pero también por avances en el ambiente de las determinantes para los precios. No obstante, siguen siendo pocos los datos que configuran el movimiento bajista en comparación con las alzas acumuladas, por lo que creemos que el efecto del reporte de este mes será limitado sobre la Junta de Gobierno del Banco de México y, en su lugar, pensamos que se inclinará por un tono de precaución y un aumento de 50 puntos base a la tasa de referencia. En nuestra opinión, la aduana más dura para la actual trayectoria descendiente será la del mes de enero, pues las actualizaciones de precios han sido significativas y los efectos del aumento al salario mínimo y pensiones podrían estar subestimadas. De continuar el desempeño óptimo, esperamos que Banxico pueda relajar el tono en el segundo trimestre de 2023, pero de lo contrario, el discurso hawkish será duradero.