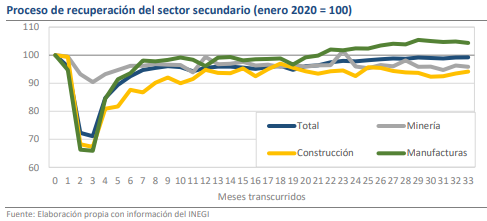

- En noviembre, el sector secundario tuvo una variación de +0.02% mensual.

- 5 de 8 actividades crecieron, la construcción ha mejorado en los últimos 2 meses.

- Sin embargo, las manufacturas (-0.49% mensual) aportaron la nota de debilidad.

La industria enfrentará un 2023 adverso

Hoy el INEGI reportó que la actividad industrial tuvo una variación de 0.02% mensual durante noviembre, cerca de la estimación del propio instituto de -0.1%. El dato refuerza la noción de resiliencia que ha impregnado al último trimestre del año, pues las estadísticas de otros países han tenido contracciones notables, pero es innegable que el sector está sujeto a un proceso de desaceleración. Así, la economía mexicana se perfila para tener un crecimiento de 0.4% trimestral en dicho periodo, lo que contrastaría con los avances cercanos a 1.0% que tuvo el resto del año, pero aún así sería suficiente para sesgar al alza los pronósticos del PIB de todo 2022, recordando que mantenemos nuestro estimado en 3.1%.

5 de 8 actividades crecieron, la construcción ha mejorado en los últimos 2 meses

Al interior de la cifra global, el comportamiento de la industria fue mixto, pues hubo crecimientos importantes en los diferentes rubros de la construcción (+0.69%), pero la minería y las manufacturas tuvieron contracciones que no pudieron dejarse de lado. Sobre lo primero, en línea con la inercia que venía desde octubre y que confirmó ayer el reporte de inversión, la construcción de obras de ingeniería civil aportó la mayor parte del avance al subir en 4.42%. Los componentes de edificación (+0.10%) y de trabajos especializados (+1.56%) también mejoraron, permitiendo que por segundo mes consecutivo todos los componentes del ramo crecieran y dieran un respiro necesario a un sector que se ha contraído 0.37% en el año.

Las manufacturas (-0.49% mensual) aportaron la nota de debilidad

Sobre las manufacturas, la variación fue de -0.49% m/m con pérdidas en 12 de 21 categorías. Por su peso dentro del subíndice (casi 30% del total), destacaron las caídas en la producción de alimentos (-1.41% mensual) y de bebidas (-1.50%), que no han tenido un buen segundo semestre, pues en ambos casos suman 3 meses de contracción por 2 de crecimiento. Sobre el sector automotriz, hubo un avance de 0.03% que frena, pero no compensa la pérdida de 3.27% que se dio entre septiembre y octubre ante los problemas de oferta globales. Como mencionamos en una nota reciente, el panorama para diciembre no ha mejorado mucho, por lo que podríamos ver nuevas caídas que limiten el crecimiento de la actividad industrial.

Rumbo Económico

Dada la coyuntura, aunque en noviembre se haya evitado una contracción del sector secundario, las expectativas no cambian mucho. La economía mexicana enfrentará un 2023 adverso y dentro de la industria, las manufacturas y la construcción lucen como 2 de los sectores más vulnerables. Por ello, será vital aprovechar las oportunidades que se presentan en el marco de la nueva ola de integración del T-MEC, pues hasta ahora ha probado ser un mecanismo de renovación para el aparto productivo de nuestro país.