- En febrero, el sector secundario tuvo una variación de +0.73% mensual.

- La mejora se debió a las obras de ingeniería civil y los servicios de minería.

- Sin embargo 14 de los 21 subsectores manufactureros tuvieron pérdidas.

Horizonte incierto para el sector secundario

La producción industrial sorprendió con un incremento de 0.73% mensual en febrero, que es su mejor resultado de los últimos 14 meses y muy superior a la expectativa de un avance de 0.2% que prevalecía en el mercado. No obstante, la cifra resulta truculenta, pues la gran mayoría de los subsectores tuvieron un desempeño más pasivo y en su lugar el salto se debe a incrementos de 8.45% mensual en las obras de ingeniería civil y de 11.29% en los servicios relacionados a la minería, que dependen en gran medida del ejercicio de recursos del presupuesto federal. En contraparte, los elementos más vinculados al ciclo económico, como la edificación (-1.93% mensual) o las manufacturas (-0.47%), tuvieron pérdidas, por lo que el panorama general para la industria sigue siendo retador.

14 de los 21 subsectores manufactureros tuvieron pérdidas

Respecto a las manufacturas, la dinámica también es ilustrativa, pues 14 de 21 actividades se contrajeron en el mes, destacando el -10.8% mensual en la producción de enseres domésticos, el -3.9% mensual en la de maquinaria y equipo y el -2.3% de la de equipo de cómputo y comunicaciones, actividades que están vinculadas a la demanda externa. Por otro lado, hubo una caída de -9.1% mensual en la fabricación de productos derivados del petróleo, como la gasolina, que avisa de un entorno adverso para el sector energético y posibles implicaciones para la demanda interna de sostenerse la tendencia. Al alza, resaltaron la producción de equipo de transporte (+1.3%), la de productos textiles (+2.9%) y la de bebidas (+1.61%).

¿Qué esperar?

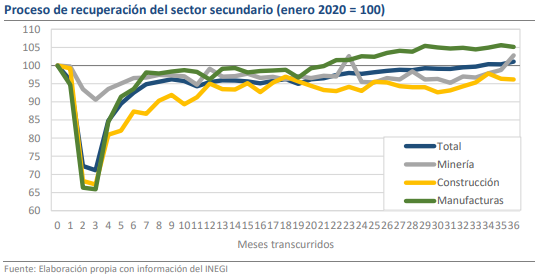

Con el alza de este mes en la minería, ya son 2 los sectores industriales que se han recuperado justo cuando se cumplen 3 años del estallido inicial de la pandemia de Covid-19. Prácticamente los únicos rezagos son el de la edificación (-9.9% vs niveles precrisis) y el de la generación y distribución de energía eléctrica (-22.6%), cuyo desempeño se ha visto moldeado por acciones de política pública. De esta manera, la industria ha completado un buen recorrido a lo largo de los últimos 36 meses y ha impulsado el desarrollo económico nacional. Hacia adelante, creemos que los resultados serán menos vigorosos, en tanto los sectores secundarios de las economías avanzadas atraviesan por una severa crisis que tarde o temprano afectará la tendencia de las estadísticas locales.