Los fundamentos de los granos siguen siendo negativos: EEUU termina el ciclo 23/24 con stocks/consumos más altos que el año pasado en soja, y se espera que para la campaña próxima sigan subiendo e incluso superen el promedio histórico. Por otro lado, las mermas en Brasil se dieron, pero se compensaron con la situación en EEUU y no fueron tan profundas como se temió en algún momento. En Argentina volvieron las lluvias, y si bien la producción no será récord histórico estaremos cerca.

En lo que hace a maíz EEUU y el mundo están con stocks por encima del año anterior, la cosecha de maíz temprano está comenzando localmente, y las lluvias que se van alternando con períodos secos mejoran la condición de cultivos. Como dato positivo tenemos que Brasil bajaría su producción de safrinha y el consumo interno le quitaría dinamismo a la exportación.

En trigo más allá de que hay mucho stock en el mundo, Rusia presiona con precios cada vez más bajos, arrastrando al resto del mercado. La duda es si las sanciones que revitaliza EEUU tendrán algún efecto, pero en el pasado no lo tuvieron.

Sin embargo, todo esto se produce en un contexto de fondos muy vendidos, que ya han descontado mucha de la información negativa. Cualquier sorpresa alcista podría cambiar la dirección de precios, sólo que no se da esa chispa que dispare la recompra.

En el frente local se estuvo operando maíz temprano con pago anticipado. La cosecha está iniciando y en breve llegarían tanto los barcos como la cosecha. El problema es que no hay ventas. De la mano del 80/20, los precios que se obtenían mejoraban respecto de los alicaídos futuros. Sin embargo, con una brecha en baja por la caída del dólar libre, ese 20% adicional comienza a ser un aporte menor, y el nivel de base de precios es bajo.

Una buena para los productores es que se permitió a las empresas que habían tomado dólar soja a comprar MEP. Esto permitiría que quien quiera vender y cobrar, generando excedentes transitorios pueda redolarizarse. Incluso muchos dueños de campos, no querían cobrar alquileres al tener una brecha alta y prohibiciones que ahora no existen. El problema son los precios: pasamos de noviembre 2023 a hoy de estar en niveles de muy buena rentabilidad, a quebrantos. Esto mantiene baja la comercialización, y presenta un desafío en términos de que los compradores logren que el productor le pona precio a sus granos, y en ingreso de divisas para el país. De todas formas, con la cosecha vienen también los vencimientos de deudas y cheques otorgados para estas fechas. Es d esperar que el productor no convalide quebrantos si puede evitarlos, refinanciando deudas, por ejemplo. Y en la idiosincrasia del mismo está mantener soja en su poder, así que podríamos ver ventas de maíz, pero difícilmente de soja.

Veamos algunos de estos temas con más detenimiento:

GENERAL

- Los operadores financieros venían viendo la posibilidad de que la suba de tasas de EEUU se revirtiera, pero datos de inflación recientes y de actividad previos, llevan a pensar que esto demorará en llegar. Esto es negativo para los commodities en general.

- Una publicación avalada por EMBRAPA asegura que Brasil tendría 28 mill.ha. de pastizales degradados con potencial agrícola. Como comparación, Argentina tiene algo menos de 40 mill.ha. cultivables.

- El BCRA levantó la prohibición de comprar dólar MEP para empresas agropecuarias que hubiesen participado del dólar soja. Esto quita uno de los “peros” que existían a la hora de vender, especialmente ahora que la brecha con el oficial está por debajo del 30%.

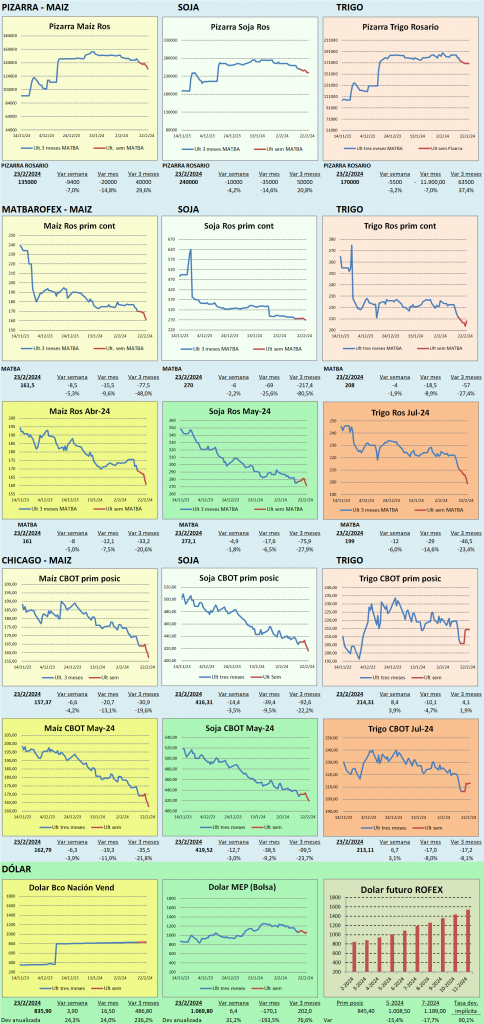

- Las limitaciones que explican la falta de venta pasan ahora por el nivel de precios, que cayó muy fuerte. Tomando de noviembre a hoy para las posiciones de cosecha:

- Soja pasamos de 350 USD/tt a sólo 270 actualmente

- Maíz de 190 a 160

- Trigo julio de 240 a 200 (en noviembre estábamos en plena cosecha)

- Pasamos de márgenes positivos y precios cercanos a los que se habían presupuestado al inicial el año, a valores que generan quebrantos en la mayor parte de los casos, teniendo en cuenta el costo de alquiler (70% de los campos en Argentina se arriendan, y los que no, deberían tener en cuenta el costo de oportunidad de no hacerlo).

SOJA

- La cosecha de soja en Brasil avanza más rápido que lo esperado, lo cual implica mayor presión de cosecha y por tanto precios a la baja.

- Se estimó el lunes de la semana pasada que había avanzado 9 puntos para llegar al 32%, 7 puntos más rápido que el año pasado.

- En nuestro país la Bolsa de Comercio de Rosario bajó en 2,5 a 49,5 mill.tt. su estimación de producción de soja, luego de tres semanas de seca y la recuperación posterior. El USDA estima 50 mill.tt.

- La de Buenos Aires no hizo ajustes productivos, pero mantuvo en 31% la calidad buena a excelente de los cultivos, mientras que las condiciones de humedad se deterioraron. Luego del reporte se dieron el viernes lluvias interesantes que podrían revertir esto.

- De todas formas, el dato de producción de Sudamérica es relativo, ya que aún con estas cifras, los stocks consumo mundiales crecerían marginalmente.

- Mientras tanto, el ritmo de exportaciones de soja de EEUU bajó sensiblemente con la competencia de Brasil. De todas formas estamos con un 83% del objetivo de exportaciones cumplido, pero mientras que antes se veía un adelanto muy fuerte vs el ritmo promedio, ahora estamos sólo levemente arriba.

- Los fondos compraron algo de soja en la semana cerrada el 20/4, pero siguen muy vendidos, reflejando que no ven un cambio en las condiciones fundamentales.

MAIZ

- La Bolsa de Comercio de Rosario bajó su estimación de producción de maíz en 2 mill.tt. a 57 mill.tt. por el período seco que tuvimos a fin de enero y principio de febrero. De todas formas, está por encima de las 55 que proyecta el USDA.

- La de Buenos Aires en tanto no modificó sus proyecciones, pero mejoró 1 punto la calidad de cultivos a 28% buena a excelente. La condición de humedad bajó también, pero luego de difundido el reporte volvieron las lluvias.

- Otro tema local interesante es que la altura del Río Paraná bajó sensiblemente, llevando a que los comprdores pausaran negocios sobre Rosario, y buscaran activarlos más en le sur. De todas formas, esto no sería estructural y en marzo volvería a recomponerse.

- Recordemos que el mundo se encuentra con amplios stocks de maíz tanto en EEUU, como en el mundo en su conjunto.

- En la semana cerrada al 20 de febrero los fondos vendieron 2,4 mill.tt. de maíz en Chicago llevando la posición vendida a 43 mill.tt. casi 17% del total de contratos abiertos, casi en el mínimo histórico de la posición.

TRIGO

- Los precios del trigo Ruso siguen liderando el mercado a la baja.

- Se dieron temperaturas muy bajas en las zonas productivas de trigo de invierno de Rusia. De todas formas, los cultivos están en la etapa de hibernación. donde están cubiertos de nieve. El impacto debería ser menor.

- Indonesia está buscando importar más trigo de menor calidad para compensar la caída de producción local de forrajes.

- Indonesia compra alrededor de 10 mill.tt. al año. Si bien es 5% de las importaciones totales, es el cuarto importador mundial, ya que el mercado está muy atomizado, por lo que podría ayudar a absorber el exceso de trigo en la región.