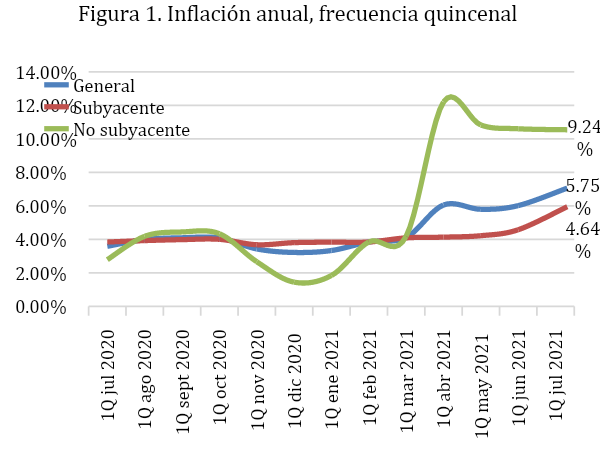

Durante la primera quincena de julio, la inflación se ubicó en una tasa anual de 5.75%, sumando nueve quincenas por arriba del rango superior del objetivo de inflacion de Bnaxico 3% +/- 1% (Figura 1). A tasa quincenal la inflacion fue de 0.37%, la mayor para una quincena igual desde 2012.

El 63% de la inflación quincenal estuvo explicado por el componente subyacente, que se ubicó en una tasa anual de 4.64%, la mayor desde diciembre del 2017, y una tasa quincenal de 0.31%, la mayor para una quincena igual desde 1998. La tendencia al alza en la inflación subyacente, es señal de que las presiones inflacionarias podrían extenderse por más tiempo, generando especulación de que el Banco de México seguirá subiendo su tasa de interés.

Inflación subyacente

Al interior de la inflación subyacente, que es la inflación medular de la economía, las presiones se concentraron en el componente de mercancías cuya inflación anual fue de 5.71%, con la inflación de las mercancías alimenticias ubicándose en 6.07% y las no alimenticias en 5.32%. El componente de mercancías explicó por sí solo el 40% de la inflación general en la quincena.

Entre los 10 productos con mayor incremento en precios al interior de la inflación subyacente, se destacaron algunos electrodomésticos: hornos de microondas (2.57% quincenal), aparatos de aire acondicionado (1.59%) y lavadoras de ropa (1.49%). También hubo varias mercancías alimenticias que mostraron inflaciones quincenales significativas, incluyendo el ron (2.95%), la tortilla de maíz (1.54%) y la masa y harinas de maíz (1.53%). Cabe destacar que, estos dos últimos productos relacionados con el maíz son los que acumulan la mayor inflación en el año, con 12.65% y 9.67%, impulsado por el alza en los precios de los granos.

El componente de servicios mostró una inflación anual de 3.46% y quincenal de 0.24%. En el sector servicios continúan resaltando los incrementos en precios de los relacionados al turismo y movilidad, siendo los servicios turísticos en paquete los que mostraron la mayor inflación quincenal (4.05%), seguidos por el transporte aéreo (1.87%) y los hoteles (1.74%). Precios que se ven presionados al alza por la reapertura económica y la temporada vacacional.

Inflación no subyacente

La inflación no subyacente, en donde se contemplan los precios más volátiles de la economía, se ubicó en una tasa anual de 9.24% y una tasa quincenal de 0.55%, explicando el 37% de la inflación general. La inflación de productos agropecuarios fue de 7.31% anual y de 0.33% quincenal, mientras que los energéticos mostraron una tasa de inflación anual de 14.54% y quincenal de 1.02%.

Al interior de frutas y verduras los mayores incrementos quincenales se observaron en los precios de la calabacita (15.94% quincenal), la cebolla (12.25%), el pepino (6.38%) y chiles frescos (5.99%). Por su parte, en los productos energéticos la mayor inflación quincenal se observó en el precio del gas doméstico LP (4.01%), seguido por la electricidad (0.31%) y la gasolina de alto octanaje (0.16%). En el acumulado del año, el mayor incremento se observa en el gas doméstico LP con 25.65% y la gasolina de alto octanaje con 19.83%.

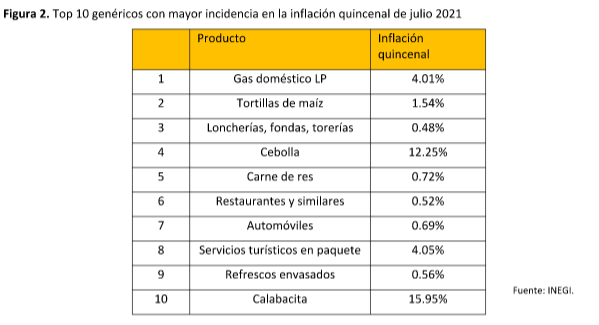

Durante la primera quincena de julio, la inflación del gas doméstico LP fue la que tuvo mayor incidencia en el índice de precios nacional, es decir que es la que tuvo una mayor contribución en puntos porcentuales a la inflación general (Figura 2). En segundo lugar, la mayor contribución provino del incremento en precios de las tortillas de maíz, apoyado por el aumento en los precios de los commodities agrícolas.

Conclusión general

Hacia adelante se espera que continúen las presiones inflacionarias, debido a cinco factores principales: 1) la reactivación económica, 2) los cuellos de botella en centros de logística, 3) la escasez relativa de productos a nivel internacional, 4) alza en precios de transportación marítima y 5) alza en los precios internacionales de commodities.

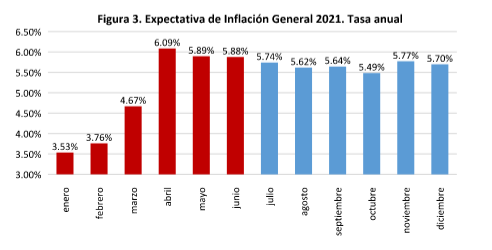

Grupo Financiero BASE ajusta al alza la expectativa de inflación para el resto del año, con un pronóstico de 5.7% para diciembre (Figura 3). Lo anterior ante una mayor claridad de que prevalecen las presiones inflacionarias.