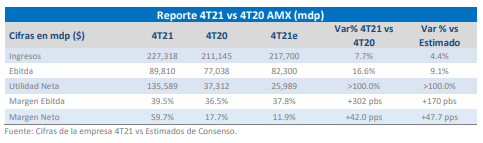

- Al 4T21, AMX presentó un crecimiento en Ingresos y Ebitda de 7.7% y 16.6% respectivamente, superior al estimado a nivel de Ebitda.

- La empresa presentó un favorable desempeño en los segmentos de prepago y postpago (destaca Brasil).

- La Recomendación es de Mantener con un nuevo PO de $22.0 para finales de 2022.

AMX Presenta Su Reporte de Resultados al 4T21

Al 4T21, AMX presentó un incremento a nivel de Ingresos y Ebitda de 7.7% y 16.6% respectivamente, (vs 3.1%e y 6.8%e), en línea con los estimados. Dichas cifras son resultado principalmente de un aumento de suscriptores móviles de 4.8 millones (+14.2% vs 3T21), de los cuales +45.8% corresponden al segmento de postpago (1.1 millones de adiciones netas en Brasil, equivalentes al 50.0%), y el restante 54.2% corresponde al rubro de prepago. Por otro lado, la plataforma de línea fija reportó 72 mil nuevos accesos de banda ancha, parcialmente compensado por una disminución en los segmentos de TV de paga y líneas fijas de 50,000 y 161,000 unidades respectivamente. El Margen Ebitda se ubicó en 39.5% (máximos de los U10a), nivel que implicó una expansión de +320 pbs, los cuales son resultado de un ligero aumento en los Costo de Servicio y Gastos Comerciales y de Administración de 2.8% y 5.2% respectivamente (inferior respecto al incremento en Ingresos), resultado de su estrategia de eficiencia en Costos. A nivel de Utilidad Neta, la emisora reportó un aumento de >100.0%, impulsado por las operaciones discontinuas.

Crecimientos superan las Expectativas

Consideramos que el reporte de AMX resultó positivo, ya que presentó un importante crecimiento a nivel de Ebitda, superior al esperado. Dichas cifras validan una recuperación importante en el consumo de los segmentos de servicios y datos, así como un eficiente control de Costos, lo que ha implicado una mejoría a nivel de márgenes respecto a trimestres previos (superior a loa U10a), además de una importante migración de clientes prepago a postpago. Hacia futuro, será importante evaluar el avance en la generación de estrategias que otorguen valor a los inversionistas, que logren mejorar la estructura financiera, así como una mayor participación de mercado en el segmento móvil. Considerando lo anterior, mayores expectativas de crecimiento tanto para la compañía como de crecimiento económico a nivel mundial, así como un ajuste a nuestra valuación, Recomendamos Mantener con un nuevo PO de $22.0 para finales de 2022.