La toma de decisiones en relación al mercado bursátil, tanto local como internacional, es sumamente complicada en estos días. La información, extremadamente abundante y muchas veces imprecisa y poco objetiva, genera importantes reacciones en los índices mundiales y esto nos obliga a tomar 2 tipos de decisiones: mirar de afuera hasta que pase la tormenta o meterse en el partido, siendo plenamente consciente del riesgo que implica.

A nivel local lo más relevante de la semana tiene que ver con la gran suba del dólar CCL, que alcanzó un valor máximo (si lo analizamos con YPF (BA:YPFD)) en 110$ (más de un 15% en relación al precio de cierre semanal anterior) para luego bajar bruscamente y cerrar en 103.5$, dejando un saldo semanal final de +8.4%.

Esto generó básicamente una suba inicial artificial por arbitraje para luego mostrar el efecto contrario. Es decir que a todas las variables generales que afectan al mercado (drivers positivos y negativos para determinado sector, decisiones políticas, noticias en relación a la pandemia, etc) en Argentina a la hora de operar tenemos que preocuparnos también por los movimientos erráticos de nuestra moneda, que sin dudas afecta el rendimiento de nuestra cartera.

Lo otro importante a mencionar esta semana en relación a nuestro país tiene que ver con la presentación de la oferta de reestructuración de deuda a los acreedores extranjeros. Si bien corren muchas opiniones sobre la posibilidad de aceptación o rechazo, personalmente pienso que las negociaciones van a llegar a buen puerto. Los bonos mostraron importantes avances el día viernes y el riesgo país mostró una baja record (si bien sigue muy alto). De tener una resolución positiva, creo que será un gran driver para nuestro mercado de renta variable.

En el plano internacional, nuestro principal mercado de referencia continúa avanzando a pesar de los malos datos que surgen a diario en relación a recesión global, pérdidas de millones de empleos, malos balances que empiezan a llegar y un incremento en el número de infectados y fallecidos por coronavirus que no da tregua. Un dato muy interesante (entre otros) aportado por el analista Jose Luis Carpatos tiene que ver con la ponderación del SPX: prácticamente el 25% del índice corresponde al sector tecnológico (Amazon (NASDAQ:AMZN), Facebook (NASDAQ:FB), Microsoft (NASDAQ:MSFT), Apple (NASDAQ:AAPL), etc) y estas empresas, si bien sufrieron como todas las consecuencias del crash, han recuperado rápidamente sus cotizaciones y en algunos casos están marcando nuevos máximos históricos. Esta es una de las grandes causas de la recuperación inesperada (por la mayoría) del índice, a lo cual se suman expectativas por 2 motivos:

Vamos con los gráficos:

DÓLAR CONTADO CON LIQUIDACIÓN – VISIÓN SEMANAL

El techo del canal alcista fue alcanzado y superado transitoriamente esta semana, cerrando por debajo de él y dejando una mecha superior importante. Independientemente de evaluar si el AT sirve o no para el dólar, lo más relevante es mostrar que siempre, tarde o temprano, el precio vuelve a contactar la media móvil ponderada de 30 semanas y siempre que se sobre-extendió de la misma, hubo corrección. Esto, si bien no significa que obligatoriamente vamos a ver corrección del CCL en breve, nos da la pauta de que debemos tener precaución a la hora de elegir instrumentos: un cedear adquirido a 110$ hoy genera pérdidas en pesos y si a eso le sumamos que el subyacente empieza a corregir, tenemos un doble producto negativo.

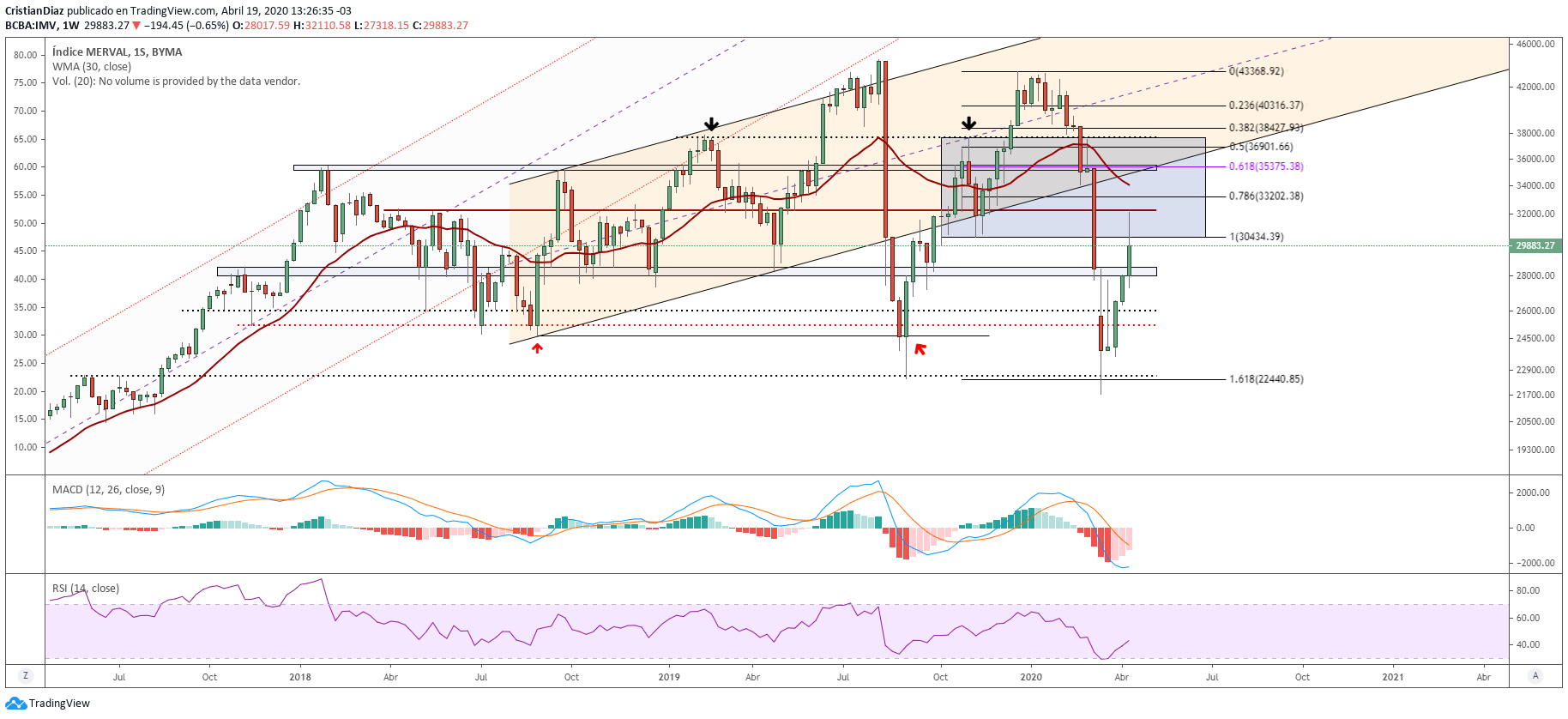

MERVAL – VISIÓN DIARIA

Como mencioné anteriormente, la suba del CCL provocó un avance artificial muy relevante y esto generó como consecuencia el quiebre al alza de resistencias estáticas y dinámicas, a saber:

Se alcanzaron finalmente los 32.000 puntos, un nivel estático con múltiples contactos anteriores que representa una resistencia relevante a partir de la cual, en caso de ser superada, habilita la búsqueda de los 35.121 puntos. El día jueves llegó el movimiento inverso del CCL y esto técnicamente representó un pull-back hacia el soporte en 29400.

El día viernes, con un CCL más contenido y estable, nuestro índice cerró con una vela doji, con saldo negativo, a contra-mano de los mercados de referencia.

Pensando en un escenario de estabilidad de CCL y comportamiento genuino, tenemos que evaluar los papeles más importantes del índice para generar pronósticos para la próxima semana. En este sentido, veamos el sector bancario:

Con tan sólo una EMA 20 trazada, podemos ver que los bancos (ADRs) se encuentran consolidando y lateralizando, con una media móvil que detiene hasta el momento el impulso alcista. Sin dudas, avanzar sobre este escollo dinámico sería una importante señal de fortaleza y no descarto que se de esta semana. Misma condición técnica muestra el sector energético.

Es decir que una primera conclusión, basándonos en el comportamiento actual de los ADRs, sería observar lateralización en torno a los 30.000 puntos, con un piso claro entre los 28.000 y la EMA 20 (28.750) y un techo en 32.000.

Cuando uno profundiza el análisis de estos activos señalados, las divergencias alcistas observadas en los indicadores y la sobreventa en semanal nos hacen pensar que podría darse un importante avance en el corto plazo. Los mercados de referencia juegan un rol clave en esto: un impulso bajista relevante reduce (pero no anula) las posibilidades de éxito local.

En cuanto a indicadores del Merval, tenemos compra de MACD con barras de histograma decrecientes, mientras que el RSI se ubica por arriba de los 50 puntos y tiene amplio margen de recorrido hasta la zona de sobrecompra.

MERVAL SEMANAL

El patrón de reversión alcista explicado hace unas semanas atrás sigue mostrando buenos resultados, avanzando esta semana sobre los 28.000 pero mostrando una clara debilidad frente a los 32.000 puntos, materializada en una extensa mecha superior.

Hay un largo camino por delante: las barras de histograma siguen anunciando una debilidad progresiva de la dominancia bajista aunque lejos estamos aún de una señal de compra formal por cruce de líneas; el RSI salió de sobreventa pero aún se ubica por debajo de los 50 puntos (resistencia estándar del indicador).

Los 35121-35461 serán EL VALOR a superar ya que representan por un lado una zona de resistencia muy importante por múltiples contactos anteriores pero el motivo más importante es que el retroceso 0.618 de toda la caída (desde máximos históricos) se ubica en 35106 puntos y este quiebre representa un gran dato de fortaleza de cara al mediano plazo.

MERVAL EN DÓLAR CCL

El saldo semanal fue negativo (-1.62%) y seguimos en un nivel inespecífico, de indefinición.

Considero que hay que esperar 2 escenarios para posicionarse:

Indicadores muestran divergencias alcistas relevantes y niveles de sobreventa, pero no debemos apresurarnos: es preferible pagar peaje con señales más seguras o por otro lado esperar que se alcancen niveles relevantes de piso, a comprar ahora sin una definición precisa del camino a tomar en el corto plazo.

No debemos olvidar que la tendencia es bajista y estamos en etapa 4 de Stan Weinstein, por lo cual las probabilidades de éxito al posicionarse “long” se reducen.

Índice Standard & Poor´s:

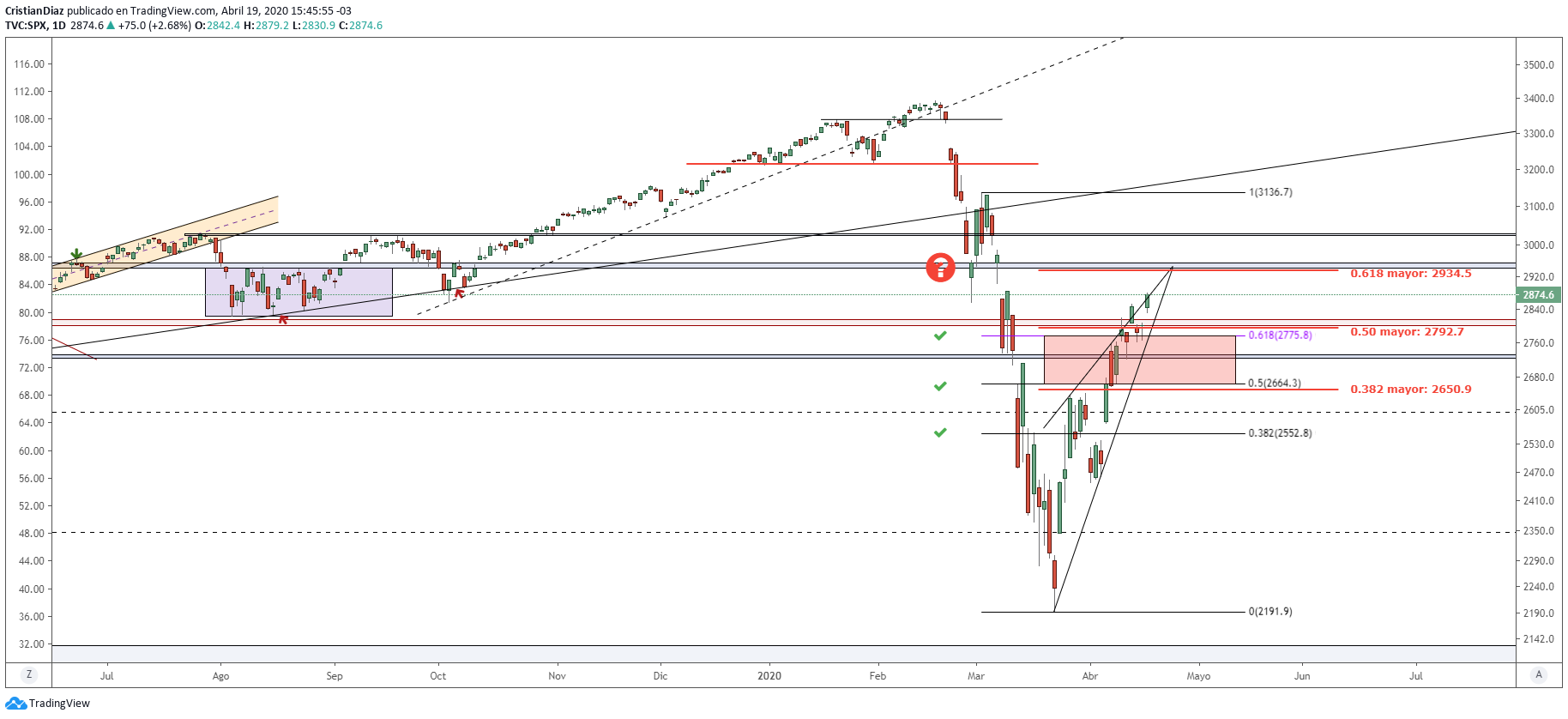

VISIÓN DIARIA

Personalmente (y creo que a la mayoría) me llamó mucho la atención la recuperación en V que está mostrando el mercado Norteamericano. Con el cierre del día viernes, el índice quedó a muy pocos puntos de alcanzar valores de octubre del 2019 y las preguntas que surgen son:

Si hay algo que tenemos claro, es que hoy la economía Norteamericana está MUCHO PEOR que hace 7 meses, la recesión que viene la comparan con la crisis de 1930 y ya hay datos alarmantes: más de 20 millones de pedidos de desempleo debido al “parate” en la economía, se preveen pésimos balances para los próximos trimestres y una disminución del PIB (estimada por el FMI) del 5.9%, con una economía mundial cayendo este año un 3%.

Dicho esto, también tenemos muy en claro que los mercados son irracionales. Todos los niveles de resistencia relevantes hasta el momento que hemos planteado en los distintos análisis de las últimas semanas fueron quebrados. Debo admitir que los 2800 eran un valor que consideraba prácticamente imposible de quebrar (representa técnicamente un cluster de fibonaccis y además un nivel de resistencia estática por múltiples contactos anteriores y por ser número redondo) pero el día viernes, debido a noticias que surgieron en relación a estudios de medicamentos para tratar el coronavirus, el índice abrió con gap sobre este nivel y cerró prácticamente en máximos del día, vulnerando por segunda vez (la primera fue el 14/4) la cuña alcista de teórica resolución bajista.

Queda un último interrogante ahora, un último nivel de resistencia relevante, que de ser quebrada ya podríamos pensar directamente en volver a máximos históricos. Hablo del retroceso 0.618 de todo el impulso bajista desde máximos históricos, en 2934 puntos. A este valor le sumamos una zona de resistencia estática por múltiples contactos anteriores, entre los 2939 y los 2954 puntos.

En cuanto a indicadores, tenemos un MACD que viene mostrando debilidad de la dominancia alcista, mientras que el RSI tiene una clara dirección ascendente y buen margen de recorrido hasta la zona de sobrecompra.

VISIÓN SEMANAL

En este gráfico podemos apreciar mejor la recuperación en V, realmente impresionante en velocidad y altura. Como les dije previamente, superar la barrera de los 2950 directamente daría para pensar en volver a máximos históricos.

En caso de comenzar el nuevo proceso correctivo, si bien podemos mencionar soportes de corto como ser 2800, 2720 y 2600 puntos, en esta temporalidad quiero dejar reflejados los más importantes en el mediano/largo plazo: 2350, 2191 y 2030-2050 puntos.

Los indicadores siguen mostrando debilidad progresiva de la dominancia bajista (si, en semanal siguen dominando los osos) con un RSI saliendo de sobreventa pero aún por debajo de los 50 puntos.

Conclusiones y sugerencias:

Viendo los niveles del SPX y el Merval en dólares y considerando la situación actual, parece más razonable HOY comprar Argentina y no USA, considerando que nuestro índice está un 84% abajo desde máximos mientras que EEUU está solo un 15%. De todas maneras es sumamente arriesgado pensar en mediano/largo plazo para un inversor conservador. El problema es que, dadas las bajas tasas de interés, el CCL errático que te dificulta posicionarte en cedears (sobre todo si consideramos una potencial baja severa de USA, lo que haría caer el subyacente de estos instrumentos), los bonos locales sumamente peligrosos y los extranjeros con baja tasa (o incluso negativa), no contamos con muchas opciones realmente.

Es por eso que cuando el panorama no queda claro, mantenerse líquido en moneda dura parece lo más adecuado, pero para aquellos que puedan operar en el exterior, tener liquidez vía dólar cable para pensar en ADRs Argentinos no lo considero una mala opción, de hecho nos pueden llegar a sorprender en el corto plazo.

Recuerden que no operar es también operar. No perder hoy por hoy suele resultar atractivo, las oportunidades van a llegar pero hay que tener paciencia. Cuidado con el FOMO (fear of missing out) en USA…lo que estamos viendo no tiene ningún sentido.