- Tras 15 movimientos, la tasa de referencia se mantiene sin cambios en 11.25%.

- El pronóstico de inflación para finales de 2023 bajó de 4.8% a 4.7%.

- Seguimos contemplando la posibilidad de recortes en el 4T-23

La decisión se justificó a partir de los mayores descensos en la inflación

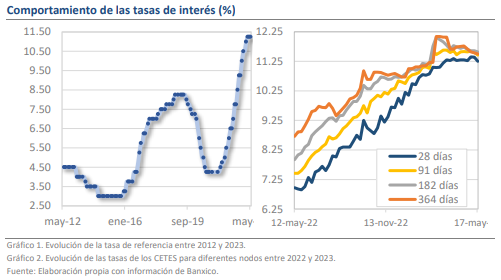

Hace unos momentos Banco de México anunció que dejará la tasa de referencia sin cambios en 11.25%, concluyendo el ciclo alcista que abarcó 22 meses, 15 movimientos y 725 puntos base. La decisión fue adoptada por unanimidad y justificada a partir de la valoración de que la economía ha entrado a una fase desinflacionaria, por lo que la restricción alcanzada hasta ahora sería suficiente para seguir alimentando la convergencia con el objetivo. Además, el anuncio es importante porque, tras 9 meses de sincronía, constituye una divergencia respecto al manejo de la política monetaria en Estados Unidos, país que sí subió sus tasas en 25 pb hace un par de semanas. De esta manera, la decisión de hoy avisa de cambios en la coyuntura de mediano plazo, pues el continuo endurecimiento de la postura monetaria ha sido uno de los principales catalizadores en los movimientos de las variables económicas y financieras.

El pronóstico de inflación para finales de 2023 bajó de 4.8% a 4.7%

Junto con el congelamiento de las tasas, resalta el hecho de que a partir de lo expuesto en el comunicado se percibe un ambiente de riesgos más templado. Esto no solo en materia inflacionaria, de la que se resaltó el marcado descenso del componente subyacente en abril, sino también en el comportamiento de las expectativas y en lo relativo a la turbulencia financiera por los episodios con el sector bancario a nivel global. Más aún, a pesar de que se sigue juzgando que el balance de riesgos está sesgado al alza, los pronósticos trimestrales para la inflación disminuyeron levemente y anticipan la posibilidad de que tanto el índice general como el subyacente regresen a ubicarse dentro del rango objetivo a principios de 2024. Desde nuestra perspectiva, estas señales constituyen terreno fértil para que la comunicación de Banxico de un giro dovish en las reuniones del tercer trimestre.

¿Qué esperar?

Aunque la decisión de hoy no constituye una sorpresa respecto a la expectativa general del mercado, esta es de reciente formación y es posible que el ajuste en las condiciones apenas comience. El mercado de dinero, por ejemplo, descuenta ya algunos recortes a la tasa de referencia hacia finales de año y creemos que, con la publicación de las minutas en un par de semanas y los fuertes descensos que la inflación tendrá en mayo, la idea tomará una forma más nítida. Como referencia, en los 2 ciclos de alzas anteriores el techo se ha mantenido por periodos de 4 y 6 meses antes de que empiece a revertirse la postura. En nuestro caso, seguimos esperando recortes por hasta 75 pb a lo largo del cuarto trimestre del año, lo que supondrá un cambio de paradigma clave para variables como el tipo de cambio.